Gründung des eigenen Unternehmens: Gesellschaft mit beschränkter Haftung (Sàrl) oder Einzelunternehmen?

Tom ist 34 Jahre alt. Nach 10 Jahren als Angestellter entscheidet er sich dazu, sein eigenes Unternehmen zu gründen. Er hat zwar eine klare Vorstellung davon, wie sein Projekt aussehen soll. In Bezug auf den juristischen Aspekt der Gründung stellen sich ihm jedoch einige Fragen. Welche Rechtsform soll er wählen? Wird er eine Gesellschaft mit beschränkter Haftung gründen oder wird er sich mit einem Einzelunternehmen selbstständig machen? Was bedeuten diese Gesellschaftsformen und welche rechtlichen, sozialen und steuerlichen Konsequenzen haben sie?

Berücksichtigung rechtlicher – und menschlicher – Aspekte!

Bei der Entscheidungsfindung muss sich Tom die richtigen Fragen stellen. Möchte er für sich arbeiten und seine Entscheidungen alleine treffen? Möchte er auf die Erfahrung und Ressourcen möglicher Teilhaber zurückgreifen? Wenn ja, kann er ihnen vertrauen? Wie hoch sind die zu tätigenden Investitionen? Kann er eine persönliche Einlage tätigen? Ist diese ausreichend? Mit der Beantwortung dieser Fragen wird die Umsetzung seines Projektes konkreter und die eine oder andere Rechtsform wird sich herauskristallisieren.

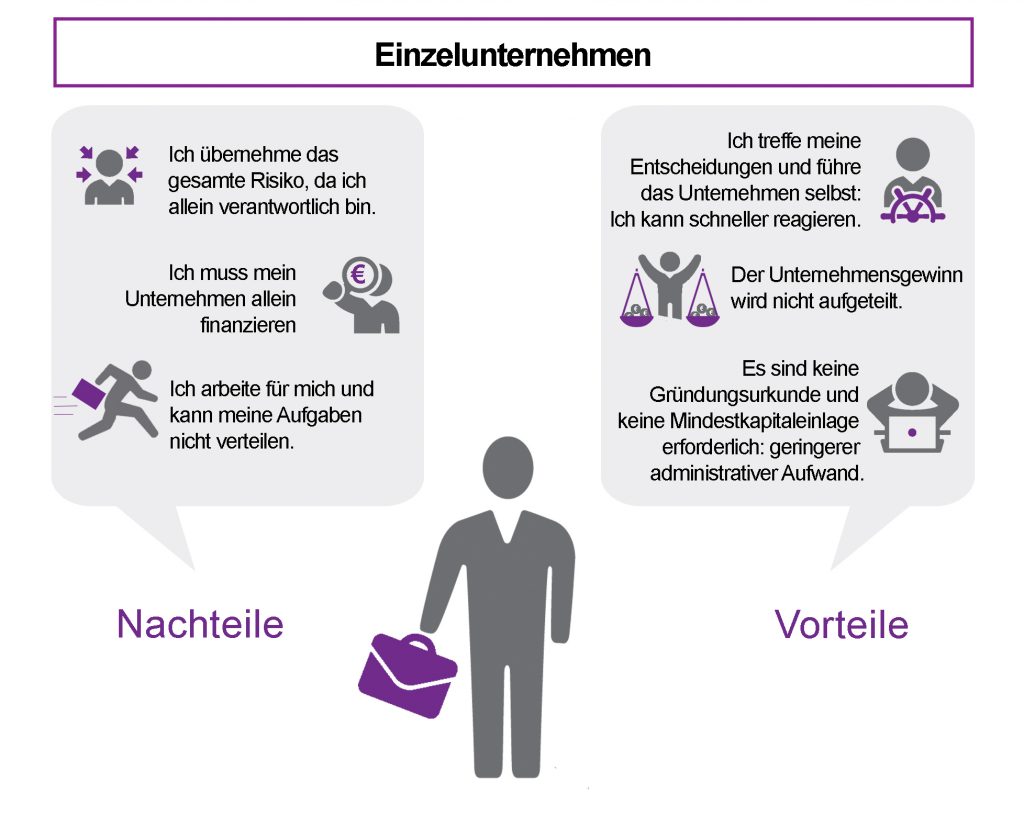

Mit der Gründung eines Einzelunternehmens wäre Tom unabhängig und würde allein arbeiten. Bei der Gründung einer Sàrl (Gesellschaft mit beschränkter Haftung) hätte er Geschäftspartner und müsste sein Unternehmen mit ihnen zusammen führen, es sei denn er entscheidet sich für die Rechtsform der Sàrl als Einpersonengesellschaft. Um Tom mehr Klarheit zu verschaffen und um ihm alle Einzelheiten zu erläutern, die ihn dabei unterstützen, die beste Wahl für sein zukünftiges Unternehmen zu treffen, sind in der nachstehenden Tabelle die wichtigsten strukturellen und rechtlichen Merkmale des Einzelunternehmens und der Sàrl aufgeführt.

| JURISTISCHE ASPEKTE | |

|---|---|

| Einzelunternehmen: | Sàrl |

| Einzelunternehmer, ohne Teilhaber. Er kann jedoch Bevollmächtigte ernennen. | Zwischen 2 und 100 Gesellschaftern (1). |

| Mit Ausnahme der Sàrl als Einpersonengesellschaft: 1 Gesellschafter. | |

| Der Unternehmer muss über die für seine Tätigkeit erforderlichen Qualifikationen und Genehmigungen verfügen. Er muss einen Gründungsantrag stellen, ausgenommen davon sind bestimmte intellektuelle Dienstleistungen. | Der Unternehmer muss über die für die Ausübung seiner Tätigkeit erforderlichen Genehmigungen und Zulassungen verfügen. Er muss einen Antrag auf Niederlassung für eine gewerbliche oder handwerkliche Tätigkeit sowie für bestimmte freie Berufe stellen. |

| Es muss keine Gründungsurkunde erstellt werden. Ein Unternehmer, der als Gewerbetreibender tätig ist, muss sich beim Luxemburgischen Handels- und Firmenregister „Registre de Commerce et des Sociétés“ (RCS) eintragen lassen. | Eine Gründungsurkunde muss vor einem Notar erstellt und beim Luxemburgischen Handels- und Firmenregister „Registre de Commerce et des Sociétés“ (RCS) zur Eintragung der Gesellschaft hinterlegt werden. |

| Keine Mindestkapitaleinlage erforderlich. | Mindestkapitaleinlage von 12.000 EUR, vollständig gezeichnet und einzahlbar (Bar- oder Sacheinlagen). |

| Die Entscheidungen werden allein vom Betreiber getroffen. | Entscheidungen werden in Hauptversammlungen + Geschäftsführer oder Verwaltungsrat getroffen. Es kann einen oder mehrere Geschäftsführer geben. |

| Der Unternehmer haftet für seine Verpflichtungen und Schulden mit seinem geschäftlichen und privaten Vermögen (2). | Die Gesellschafter haften bis zur Höhe ihrer Einlage in der Gesellschaft. Das Unternehmen verfügt über eigenes Vermögen. |

| Der Unternehmer muss eine transparente Buchhaltung gewährleisten. Der Jahresabschluss muss nicht veröffentlicht werden. | Obligatorische Zustimmung der Gesellschafterversammlung: Bilanz, Gewinn- und Verlustrechnung, Anhang und grundsätzlich Lagebericht. Hinterlegung des Jahresabschlusses beim Luxemburgischen Handels- und Firmenregister „Registre de Commerce et des Sociétés“. |

| Verstirbt der Unternehmer, unterliegt das Unternehmen dem allgemeinen Erbrecht und läuft Gefahr, aufgelöst zu werden, sofern es nicht übernommen wird. | Keine Auflösung der Gesellschaft bei Tod eines Gesellschafters, Insolvenz usw. |

Tom erkennt, dass ihm die Rechtsform des Einzelunternehmens zwar viel Unabhängigkeit bietet, aber gleichzeitig haftet er unmittelbar mit seinem Vermögen.

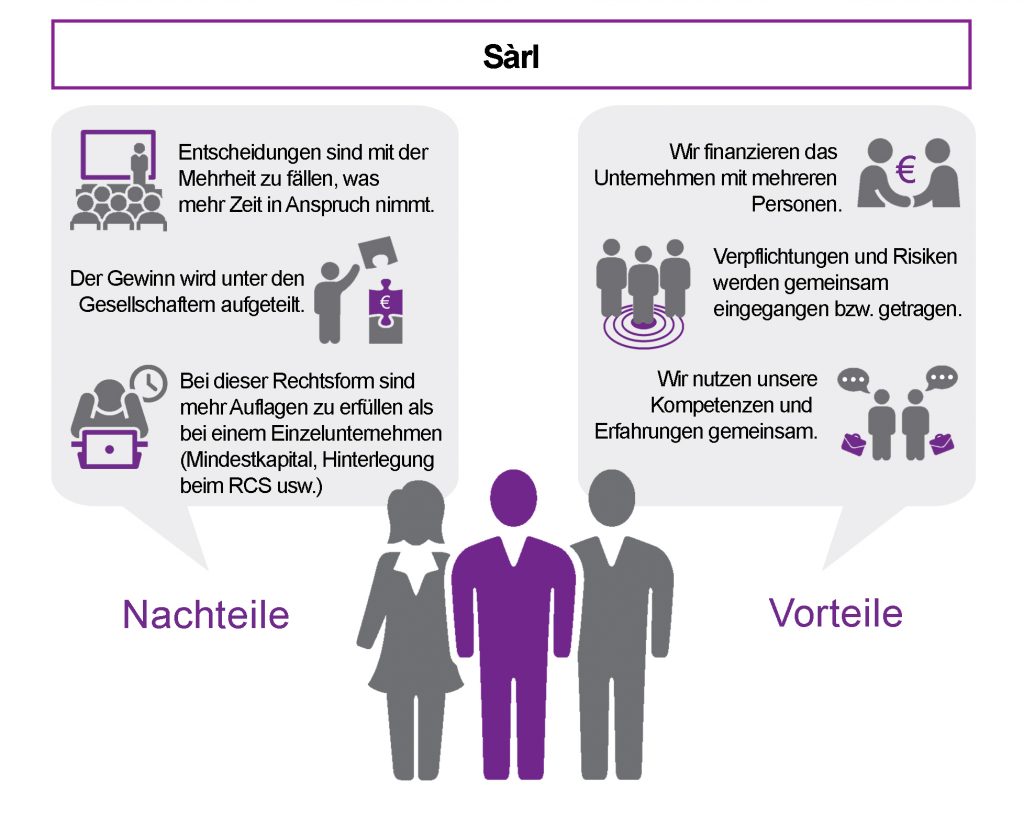

Die Rechtsform der Sàrl ermöglicht das Teilen von Ressourcen, Kompetenzen und Risiken durch die Gesellschafter, jedoch sind hier in administrativer Hinsicht mehr Auflagen zu erfüllen.

Bewertung sozialer und steuerlicher Aspekte

Tom muss sich auch mit den sozialen und steuerlichen Aspekten dieser Rechtsformen auseinandersetzen. In beiden Bereichen sind Bedingungen zu erfüllen, die jedoch nicht die gleichen sind. Im Falle eines Einzelunternehmens beispielsweise werden die eigenen Einkünfte von Tom besteuert, während bei der Sàrl das Unternehmen besteuert wird. Auf der anderen Seite fällt bei einem Einzelunternehmen keine Vermögensteuer an, bei einer Sàrl jedoch schon. Die sozialen und steuerlichen Aspekte sind im Folgenden zusammengefasst.

| SOZIALE ASPEKTE | |

|---|---|

| Einzelunternehmen: | Sàrl |

| Der Unternehmer muss als Selbstständiger der Gemeinsamen Zentralstelle für die soziale Sicherheit „Centre commun de la sécurité sociale“ (CCSS) beitreten (für Aktivitäten des Ressorts der Chambre de commerce, der Chambre des Métiers und der Chambre d’Agriculture + Erbringer von Dienstleistungen intellektueller Art), indem er eine Beitrittserklärung als Selbstständiger ausfüllt. | Der Geschäftsführer einer Handels-, Handwerks-, Landwirtschafts- oder Wissensgesellschaft, der über eine Niederlassungsgenehmigung verfügt und mehr als 25 % der Gesellschaftsanteile der Gesellschaft hält, muss der CCSS als Selbstständiger beitreten. Er muss jedoch die Beitrittserklärung für Beschäftigte des privaten Sektors ausfüllen. |

| Der Unternehmer selbst zahlt die Arbeitgeber- und Arbeitnehmerbeiträge im Verhältnis zu den Bruttoeinkünften aus seiner Berufstätigkeit sowie die Unfallversicherung. Er ist beitragsbefreit, wenn seine Einkünfte aus Berufstätigkeit pro Jahr nicht mehr als ein Drittel des sozialen Mindestlohns betragen. | Wenn Mitarbeiter eingestellt werden sollen, muss die Gesellschaft eine Betriebsanmeldung bei der CCSS vornehmen, um sich als Arbeitgeber eintragen zu lassen. |

| Hält der Geschäftsführer der Gesellschaft (der die Gewerbegenehmigung hat) weniger als 25 % der Anteile, kann er Angestellter der Gesellschaft sein (vorausgesetzt er ist nicht der Mehrheitsgesellschafter und hat einen Arbeitsvertrag). Er zahlt somit nur die Arbeitnehmerbeiträge und die Gesellschaft übernimmt die Arbeitgeberbeiträge. |

| STEUERLICHE ASPEKTE | |

|---|---|

| Einzelunternehmen: | Sàrl |

| Der Unternehmer muss eine Umsatzsteuererklärung bei der „Administration de l’enregistrement des domaines et de la TVA“ einreichen. | Die Gesellschaft muss eine Umsatzsteuererklärung bei der „Administration de l’enregistrement des domaines et de la TVA“ einreichen. |

| Er wird für seine Einkünfte als natürliche Person besteuert (Steuersatz zwischen 0 und 42 % gemäß dem zu versteuernden Einkommen). | Das Unternehmen unterliegt der Körperschaftsteuer (Steuersatz zwischen 14 und 16% gemäß dem steuerpflichtigen Gewinn). |

| Erzielt er einen kommerziellen Gewinn, so muss er eine kommunale Gewerbesteuer zahlen. | Erzielt das Unternehmen einen kommerziellen Gewinn, so muss es eine kommunale Gewerbesteuer zahlen (in variabler Höhe je nach Kommune). |

| Grundsteuer, wenn er Eigentümer ist. | Grundsteuer, wenn er Eigentümer ist. |

| Vermögensteuer |

Seit dem 16. Januar 2017 existiert übrigens auch die Rechtsform der Sàrl-S (vereinfachte Gesellschaft mit beschränkter Haftung). Es handelt sich dabei um eine „vereinfachte“ Form der Sàrl, bei der das Mindestkapital nur 1EUR beträgt und die Gründung in Form einer privatschriftlichen Urkunde erfolgen kann, d.h. ohne Heranziehung eines Notars.

Tom kommt zu dem Schluss, dass es bei beiden Optionen Vorteile und Nachteile gibt. Bei der Entscheidungsfindung muss er die Art seiner Tätigkeit sowie seine persönliche Situation berücksichtigen. Darüber hinaus hat er die Möglichkeit, sich von einem Experten beraten zu lassen.

Wenn Sie, wie Tom, ein eigenes Unternehmen gründen möchten, können Sie Ihre persönliche Situation kostenlos analysieren lassen. Wenden Sie sich dazu an das House of Entrepreneurship der Chambre de Commerce oder an Contact entreprises der Chambre des Métiers.

(1) Achtung bei der Wahl der Geschäftspartner: Denken Sie daran, Ihre Ziele, Bedingungen für die Zusammenarbeit usw. festzulegen. Es wäre schade, wenn das Unternehmen aufgrund von Missverständnissen scheitert!

(2) Ist Tom verheiratet, wird ihm dringend die Gütertrennung empfohlen.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben