Frontaliers mariés, quelles sont vos nouvelles obligations fiscales?

Entrée en vigueur au 1er janvier 2017, la réforme fiscale au Luxembourg concerne aussi les frontaliers. Particulièrement ceux qui sont mariés. Étudions ensemble en quoi nos amis frontaliers mariés sont tellement impactés(1).

Le 1er changement intervenu porte sur la mise en place d’un nouveau barème d’imposition. À titre indicatif, voici la composition pour la classe 1:

Amis frontaliers, consultez attentivement ce tableau. En effet, cette classe d’imposition va à présent concerner un certain nombre d’entre vous qui ne l’était pas jusqu’ici. C’est plus précisément sur le statut de «frontalier marié» que la réforme entraîne le plus de modifications. En effet, avant la réforme, ces contribuables bénéficiaient de la classe d’imposition 1A ou 2 (si plus de 50% des revenus professionnels du ménage provenaient du Luxembourg). En cas de classe 2, cela signifiait une imposition collective pour le couple sur la base des seuls revenus luxembourgeois, sans prise en compte des revenus étrangers des deux conjoints.

À partir du 1er janvier 2018, un salarié frontalier sera imposé individuellement sur ses revenus luxembourgeois en classe 1, sans tenir compte du fait qu’il soit marié, que son époux travaille lui aussi au Luxembourg ou s’il y a des enfants à charge ou non.

À partir du 1er janvier 2018, un salarié frontalier sera imposé individuellement sur ses revenus luxembourgeois en classe 1, sans tenir compte du fait qu’il soit marié, que son époux travaille lui aussi au Luxembourg ou qu’il ait des enfants à charge ou non.

Les couples frontaliers mariés pourront malgré tout opter pour la classe 2, mais uniquement sur demande conjointe et si:

- pour les frontaliers belges, français et allemands, le contribuable non résident percevant des revenus de source luxembourgeoise est imposable au Luxembourg d’au moins 90% du total de ses revenus mondiaux, ou si ses revenus nets perçus à l’étranger sont inférieurs à 13.000€ annuels;

- pour les frontaliers belges, il existe la possibilité d’opter pour la classe 2 si le ménage fiscal du contribuable non résident percevant des revenus de source luxembourgeoise réalise plus de 50% de ses revenus professionnels au Luxembourg.

Afin de pouvoir bénéficier de cette classe 2, les frontaliers seront désormais obligés de déposer une déclaration fiscale. Dans le cas de revenus perçus à l’étranger (locatifs, salaire du partenaire, etc.) en complément des revenus luxembourgeois, l’ensemble des revenus nets déterminés suivant les règles fiscales luxembourgeoises sera additionné pour aboutir à un taux d’imposition «global» ou moyen. Le salaire du conjoint qui ne travaille pas au Luxembourg sera pris en compte pour déterminer le taux d’imposition. En toute logique, ce dernier ne sera applicable qu’aux seuls revenus de source luxembourgeoise.

Ce changement de classe d’imposition est une nouveauté marquante. En effet, l’imposition ne se rapportait jusqu’ici qu’aux revenus luxembourgeois et pas à ceux du pays de résidence.

Ajoutons que cette règle vaut également pour les travailleurs pensionnés ayant eu une carrière au Luxembourg et dans leur pays de résidence!

Les couples frontaliers doivent faire connaître leur choix d’imposition soit avant le 31 décembre 2017, soit pendant toute l’année 2018, soit au cours des trois premiers mois de l’année 2019 à l’Administration des contributions directes qui doit en principe les contacter par courrier.

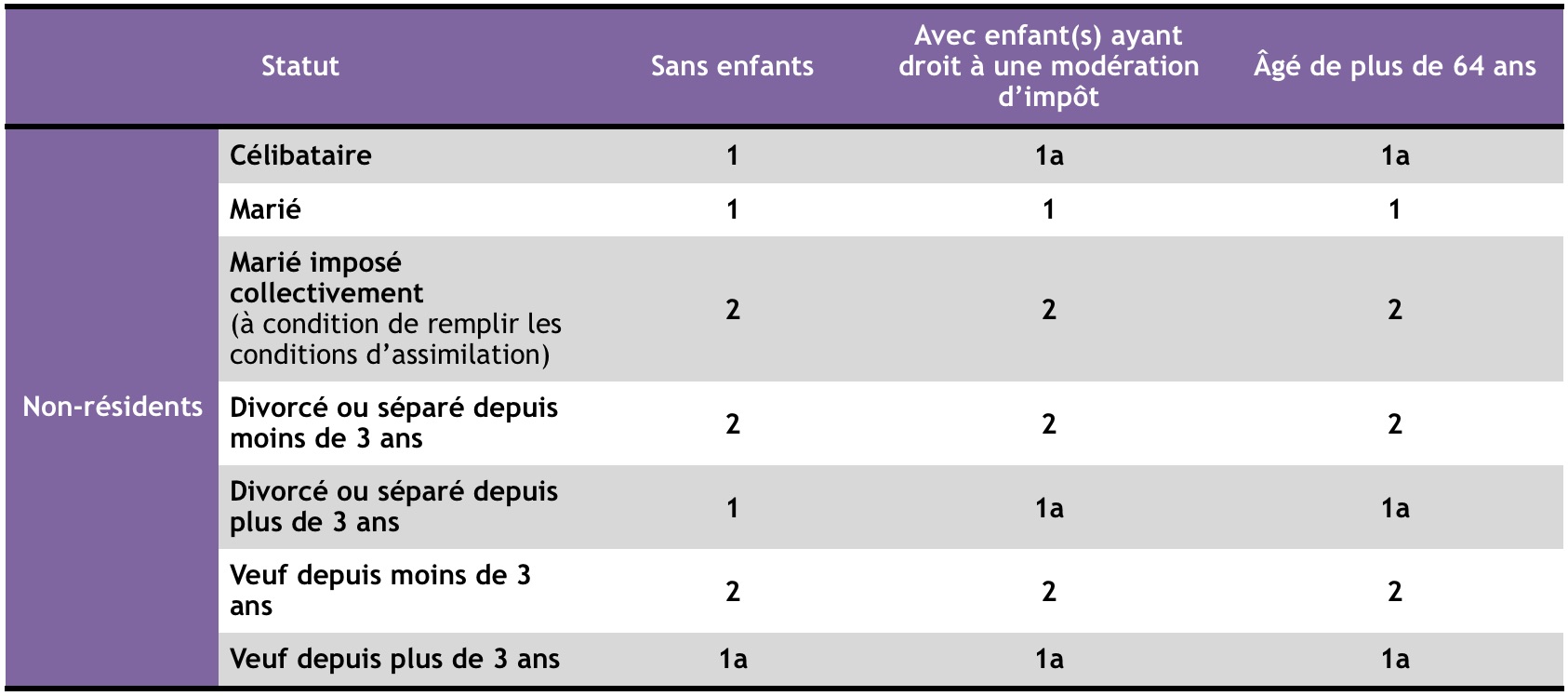

Pour conclure, voici un tableau récapitulatif «post-réforme» reprenant les classes d’imposition pour les frontaliers:

Ici encore, les changements de classe d’imposition pour les couples mariés méritent une certaine attention (changement de barème) et une analyse des avantages/inconvénients apportés par l’addition des revenus à l’étranger aux revenus luxembourgeois.

Pour ceux qui souhaitent aller plus loin sur le sujet, consultez le guide des impôts du Grand-Duché.

(1) La réforme fiscale ne concerne pas uniquement les frontaliers mariés, mais aussi l’ensemble des frontaliers et des citoyens résidant au Luxembourg. Cet article ne prétend nullement à l’exhaustivité et se penche uniquement sur le cas des travailleurs frontaliers mariés.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne