Immobilienverkauf: Kapitalgewinne und Reinvestition

Obwohl die Immobilienpreise in Luxemburg seit 2022 gesunken sind, können Investoren, die ihre Immobilie seit 2020 oder früher besitzen, beim Verkauf immer noch einen Gewinn erzielen. Dem Verkäufer stellen sich dabei zwei Fragen: Wie kann er die anfallende Wertzuwachssteuer möglichst gering halten und wie soll er den Erlös möglichst effizient reinvestieren?

Verkauf einer steuerfreien Hauptwohnung im Vergleich zu steuerpflichtigen Immobilien

Kapitalgewinne aus dem Verkauf Ihres Hauptwohnsitzes sind in Luxemburg nicht steuerpflichtig. Wenn Sie jedoch eine zur Vermietung bestimmte Immobilie oder ein Ferienhaus verkaufen, müssen Sie möglicherweise Steuern auf den erzielten Wertzuwachs entrichten. Im Allgemeinen gilt eine Immobilie im Rahmen einer Veräußerung als Hauptwohnsitz, wenn Sie zum Verkaufszeitpunkt darin gewohnt haben oder wenn der Verkauf spätestens am 31. Dezember des Folgejahres nach Ihrem Auszug aus der betreffenden Immobilie und dem damit verbundenen Wechsel Ihres Hauptwohnsitzes erfolgt. Voraussetzung ist grundsätzlich, dass Sie unmittelbar nach dem ursprünglichen Erwerb oder der Fertigstellung der Immobilie dort eingezogen sind oder vor der Veräußerung mindestens fünf Jahre lang dort gewohnt haben.

Besteuerung von Immobilien, die nicht der Hauptwohnsitz sind

Der Wertzuwachs ergibt sich aus der Differenz zwischen dem Verkaufspreis und dem ursprünglichen Kaufpreis abzüglich der Erwerbskosten, einschließlich der Kosten für den Immobilienmakler sowie der Eintragungs-, Übertragungs- und Notargebühren.

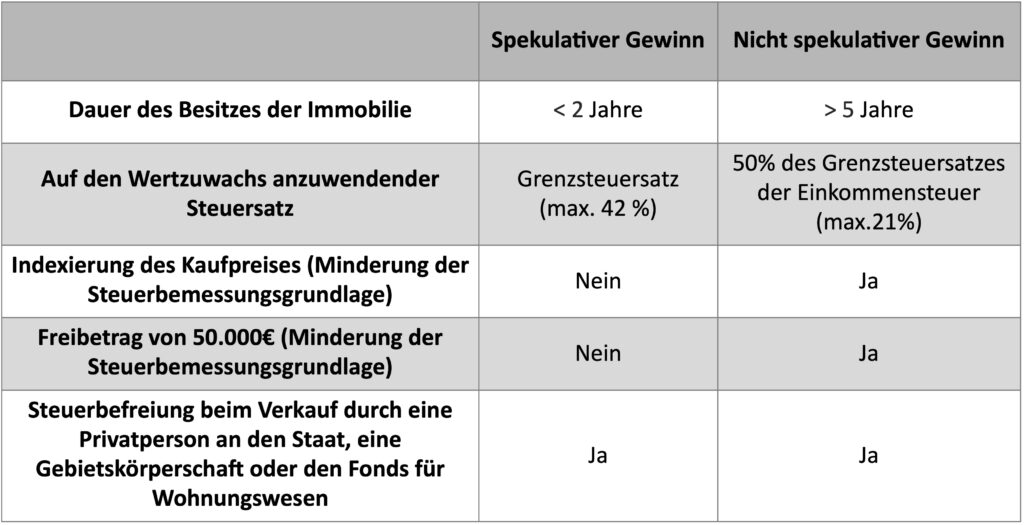

Der Zeitpunkt des Verkaufs ist wichtig, da er die steuerpflichtige Bemessungsgrundlage und den anwendbaren Steuersatz beeinflussen kann. Wenn Sie die Immobilie seit fünf Jahren oder weniger besitzen, gilt der Gewinn als spekulativ.

Bei einem als „spekulativ“ eingestuften Gewinn gilt ein höherer Steuersatz. In diesem Fall kommt der individuelle Grenzsteuersatz zur Anwendung, der für Personen mit einem höheren Einkommen bis zu 42 % betragen kann.

Im Falle eines als spekulativ eingestuften Gewinns wird die Steuer zum marginalen Einkommensteuersatz der Person erhoben und kann für Besserverdienende bis zu 42% betragen.

Bei nicht-spekulativen Verkäufen wird der Gewinn als außerordentliches Einkommen eingestuft und zu einem günstigeren Satz besteuert – der Hälfte des marginalen Steuersatzes.

Verkäufer bei einem nicht-spekulativen Verkauf können einen Indexierungsfreibetrag geltend machen, der geschaffen wurde, um die Auswirkungen der Inflation abzumildern. Ein Koeffizient wird auf den Kaufpreis angewendet, abhängig davon, wann die Immobilie erworben wurde. In diesen Fällen profitieren Verkäufer außerdem von einem Freibetrag von 50.000€ (doppelt im Falle einer gemeinsamen Veranlagung), der die steuerpflichtige Bemessungsgrundlage, den Kapitalgewinn, reduziert.

Darüber hinaus gibt es Regelungen zur Befreiung von der Wertzuwachssteuer, die zur Anwendung kommen, wenn Immobilien von Privatpersonen an den Staat, an Gebietskörperschaften oder an den Luxemburger Fonds für Wohnungswesen (die für Sozialwohnungen zuständige öffentliche Einrichtung des Großherzogtums) verkauft werden, sofern kein Vorkaufsrecht für die betreffende Immobilie besteht.

Es gibt Regelungen zur Befreiung von der Wertzuwachssteuer, die zur Anwendung kommen, wenn Immobilien von Privatpersonen an den Staat, an Gebietskörperschaften oder an den Luxemburger Fonds für Wohnungswesen verkauft werden, sofern kein Vorkaufsrecht für die betreffende Immobilie besteht.

In dieser Tabelle ist die Besteuerung von Veräußerungsgewinnen aus einer Immobilie dargelegt, die nicht Ihr Hauptwohnsitz ist:

Immobilienbesitzer haben somit im Wesentlichen zwei Optionen, um die Wertzuwachssteuer so weit wie möglich reduzieren: Die erste besteht darin, die Immobilie nicht zu verkaufen, bis die geltende Mindestdauer von fünf Jahren überschritten ist. Die zweite besteht darin, zu warten, bis das eigene Einkommen niedriger ist – z.B. bis zum Eintritt in den Ruhestand –, da dies mit einem geringeren Grenzsteuersatz einhergehen sollte.

Reinvestition der Erlöse

Eine im Jahr 2024 eingeführte Initiative soll den Bestand an erschwinglichem Wohnraum in Luxemburg erweitern und den Druck auf den Mietmarkt verringern. Die Gesetzgebung bietet einen sogenannten Übertragungsaufschub für Kapitalgewinne („Rollover Relief“), wenn eine bestimmte Art von Immobilie mit Mitteln gekauft wird, die aus dem Verkauf eines früheren Wohnhauses (nicht des Hauptwohnsitzes) stammen und nicht als spekulativ gelten. Die neue Immobilie, die gemäß der Gesetzgebung bis 2027 erworben werden muss, muss als Sozialmietimmobilie eingestuft sein oder in die A+-Klasse für Energieeffizienz, Wärmedämmung und Umweltleistung fallen.

Sozialmieten, deren Ziel es ist, einkommensschwächeren Haushalten erschwinglichen Wohnraum zu bieten, werden von Organisationen überwacht, die vom Wohnungsministerium gemäß Regeln benannt wurden, die 2009 in Kraft getreten sind. Die Mieten müssen unter dem Marktniveau liegen, was für einen Vermieter, der eine neue Investition tätigt, eine Überlegung darstellen würde. Zu den Vorteilen gehört, dass die Miete vom Staat garantiert wird, die Mieter betreut werden und es finanzielle Unterstützung für die Instandhaltung der Immobilie gibt.

Eigentümer profitieren ebenfalls von Steuerbefreiungen. Die im Jahr 2024 eingeführten Regeln befreien Mieteinnahmen aus der Verwaltung durch Sozialmietorganisationen bis zu 90 % von der Steuer, gegenüber zuvor 75 %. Der sogenannte „Rollover Relief“ in Bezug auf den Kapitalgewinn bedeutet, dass der Gewinn aufgeschoben wird, anstatt eine dauerhafte Befreiung zu schaffen, aber er bietet eine gewisse Flexibilität beim Zeitpunkt und ermöglicht es Verkäufern, die Realisierung des Kapitalgewinns aufzuschieben, bis ihr Steuersatz günstiger ist.

Der sogenannte „Rollover Relief“ in Bezug auf den Kapitalgewinn bedeutet, dass der Gewinn aufgeschoben wird, anstatt eine dauerhafte Befreiung zu schaffen.

Auswirkungen auf den Wohnungsmarkt

Die neuen Regeln werden voraussichtlich energieeffiziente Gebäude wertvoller machen und den Markt für energieintensive Immobilien dämpfen, was es schwieriger macht, Immobilien zu verkaufen, die nicht den Energieeffizienzstandards und gesetzlichen Anforderungen entsprechen.

Dies wurde bereits in anderen Ländern beobachtet – in Frankreich gibt es beispielsweise ein Verbot, die am wenigsten energieeffizienten Immobilien zu vermieten, und es wird erwartet, dass die Effizienzkriterien im Laufe des nächsten Jahrzehnts schrittweise erhöht werden. Dies könnte den Wert von Investitionen in die Energieperformance einer zu vermietenden oder zu verkaufenden Immobilie erhöhen, einschließlich Maßnahmen wie der Verbesserung der Isolierung und der Modernisierung von Heizsystemen, die langfristig Geld sparen sollten.

Die neuen Regeln könnten auch helfen, eine Wiederbelebung des luxemburgischen Immobilienmarktes anzustoßen, indem sie neue Anreize für Investoren schaffen. Der Markt, der sich nach einem langen Zeitraum des Wachstums seit dem vierten Quartal 2022 im Rückgang befand, begann sich 2025 zu erholen, blieb jedoch Ende dieses Jahres gedämpft. Die Regeln zu Kapitalgewinnen für sozialen Wohnungsbau wurden als Teil eines Maßnahmenpakets zur Ankurbelung des Marktes eingeführt, einschließlich Mietzuschüssen für unter 30Jährige.

Für Immobilieneigentümer erhöhen die neuen Regeln die Optionen beim Verkauf, was besonders nützlich ist für Personen, die eine Immobilie über einen langen Zeitraum hinweg besitzen und erhebliche potenzielle Kapitalgewinne angesammelt haben. Die Anreize zur Investition von Kapital in sozialen Mietwohnungsbau sind attraktiv, obwohl Vermieter auch mit den Risiken einverstanden sein müssen. Dennoch hat die Besteuerung insgesamt einen erheblichen Einfluss auf den Immobilienmarkt, den Hauseigentümer berücksichtigen sollten.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben