Bausparen: Vorsorgen mit sofortigen Vorteilen

Sie haben sicherlich bereits vom Bausparkonto und seinem steuerlichen Nutzen gehört. Aber wissen Sie, wie es funktioniert und welche Vorteile es bietet? myLIFE erklärt Ihnen, wie Sie diese Anlage für die Zukunft am besten nutzen und gleichzeitig von sofortigen Steuervergünstigungen profitieren.

Ein Bausparvertrag ist ein Produkt, mit dem der Vertragsnehmer sparen soll, um ein Darlehen für den Kauf seiner Hauptwohnung oder für Arbeiten darin erhalten zu können. Das Darlehen entspricht dem angesparten Betrag. Durch Ihr Ansparen können Sie somit einen Kredit zu Vorzugskonditionen erhalten, um Ihre künftige Wohnung zu kaufen oder Arbeiten durchzuführen.

Beispiel: Herr X zahlt 10 Jahre lang (Standardlaufzeit) monatlich 100 Euro auf sein Bausparkonto ein. Er spart somit 12.000 Euro (plus Zinsertrag). Nach diesen 10 Jahren bietet ihm die Bausparkasse ein Darlehen in Höhe der von ihm angesparten Summe an. Herr X kann entweder das Darlehen ablehnen und seine Ersparnisse zurückerhalten, um sie in seine Hauptwohnung zu investieren, oder das Kreditangebot annehmen. In letzterem Fall stehen ihm der angesparte Betrag von 12.000 Euro und die von der Kasse verliehenen 12.000 Euro, d.h. insgesamt 24.000 Euro, für Arbeiten in seinem Haus zur Verfügung.

Der Hauptvorteil des Bausparkontos liegt in seiner steuerlichen Abzugsfähigkeit.

Welche Vorteile bietet das Bausparkonto?

Bausparverträge haben mehrere Vorteile. Der jährliche Zinsertrag ist steuerfrei (Zinsvergütungen im Großherzogtum Luxemburg), und der Vertragsnehmer hat die Sicherheit, nach Ablauf eines festgelegten Zeitraums einen Kredit zu einem im Voraus bekannten Zinssatz erhalten zu können.

Doch der Hauptvorteil des Bausparkontos liegt in seiner steuerlichen Abzugsfähigkeit. Denn die gezahlten Beiträge und Prämien sind bis zu den vom Gesetzgeber festgelegten Höchstbeträgen von den zu versteuernden Einkünften abzugsfähig.

Welche Bedingungen gelten für die Abzugsfähigkeit der Beiträge?

Jeder Steuerpflichtige, gleich ob Gebietsansässiger oder Grenzgänger, kann vom Steuerabzug in Verbindung mit einem Bausparkonto profitieren. Dabei müssen jedoch mehrere Bedingungen erfüllt werden:

-

- Einreichung einer Steuererklärung oder eines Lohnsteuerjahresausgleichs in Luxemburg;

- steuerliche Gleichstellung mit Gebietsansässigen (bei Grenzgängern);

- Abschluss des Bausparvertrages bei einer in Luxemburg (BHW Bausparkasse oder Wüstenrot Bausparkasse) oder in einem anderen EU-Mitgliedstaat zugelassenen Kasse1;

- Einhaltung der gesetzlichen Vertragsdauer vor Verwendung der Gelder;

- Abschluss eines Vertrages zur Finanzierung des Kaufs, des Baus oder des Umbaus einer für den persönlichen Wohnbedarf des Steuerpflichtigen genutzten Immobilie.

Seit Umsetzung der Steuerreform von 2017 sind die Bedingungen für die Verwendung des Ansparbetrages, unter denen der Sparer von den Steuervorteilen profitieren kann, sehr streng.

Bob Schmit, Senior Product Manager – Lending – bei der BIL: „Dieser letzte Punkt ist sehr wichtig, denn seit Umsetzung der Steuerreform von 2017 sind die Bedingungen für die Verwendung des Ansparbetrages, unter denen der Sparer von den Steuervorteilen profitieren kann, sehr streng. Das Geld muss in jedem Fall für den eigenen Hauptwohnsitz verwendet werden: Man kann damit ein Haus bauen oder umbauen, es instand setzen oder sein Immobiliendarlehen zurückzahlen.“

Beispiele für eine mit dem Gesetz vereinbare Verwendung: Bau der Hauptwohnsitzimmobilie, Rückzahlung des Immobilienkredits, Fassadenerneuerung, Dachreparatur, Sanierung der elektrischen Anlagen oder Rohrleitungen, Finanzierung eines Badezimmers, Anschaffung neuer Fenster oder eines Heizkessels, Verlegen von Fliesen, Anstrich.

Beispiele für eine mit dem Gesetz nicht vereinbare Verwendung: Finanzierung einer anderen Immobilie als der Hauptwohnung (Wohnung, die vermietet wird, für Landwirtschaft oder Handwerk genutztes Gebäude, Zweitwohnsitz usw.), Kauf von beweglichen Sachen (Sofa, Tische, Stühle, Küche usw.), Auto usw. „Der Kauf einer Küche ist nicht erlaubt“, betont Bob Schmit. „Eine Küche gilt für die Steuerverwaltung als bewegliche Sache und nicht als unbewegliche Sache. Dies sollte stets beachtet werden!“

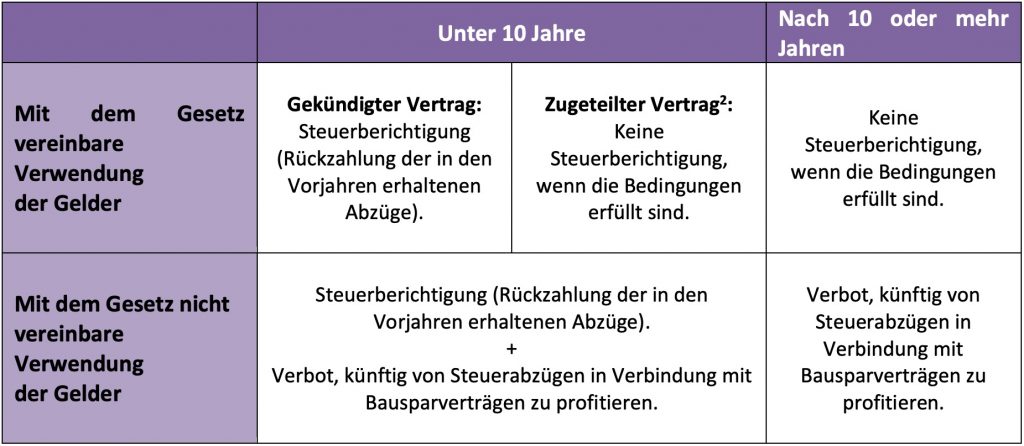

Welche Folgen hat ein Verstoß gegen diese Bedingungen?

In den meisten Fällen wird ein Bausparkonto für eine Mindestdauer von 10 Jahren abgeschlossen. Alle in diesen zehn Jahren gezahlten Beiträge sind steuerlich abzugsfähig, sofern die Gelder gesetzesgemäß verwendet werden. Bei einem Verstoß gegen die Bedingungen kann der Steuerpflichtige nicht mehr von den Abzügen profitieren und muss die gewährten Steuervorteile in bestimmten Fällen sogar zurückzahlen. Es gibt beim Bausparen zwar keine gesetzliche Bedingung für die Laufzeit, damit die Prämie steuerlich abzugsfähig ist, bei vorzeitiger Kündigung oder einer Laufzeit von weniger als 10 Jahren bei gleichzeitiger Verwendung der Gelder für nicht begünstigte Zwecke kommt es jedoch zu einer Steuerberichtigung für die zuvor abgezogenen Prämien.

Zur Klarstellung finden Sie nachfolgend eine Tabelle, in der die Folgen eines Verstoßes gegen die Bedingungen für die Abzugsfähigkeit aufgeführt sind.

„Das Bausparkonto wird auf die im Vertrag eingetragene Person geführt“, erläutert Bob Schmit. „Nehmen wir als Beispiel ein Ehepaar, bei dem beide Ehegatten ein Bausparkonto eröffnen. Die Frau verwendet das Geld des Kontos für Arbeiten im Haus, während sich der Mann ein Auto kauft. In diesem Fall kann der Mann zwar nach wie vor ein Bausparkonto abschließen, er darf seine Beiträge jedoch nicht mehr absetzen, während seine Frau dies nach wie vor kann. Wenn Eltern ein Bausparkonto im Namen ihres Kindes eröffnen und die Gelder auf unerlaubte Weise verwenden, wird das Kind den Steuerabzug in Verbindung mit diesem Kontotyp niemals nutzen können.“

Wie hoch sind die abzugsfähigen Beträge?

Die im Rahmen des Bausparkontos gezahlten Prämien und Beiträge sind jedes Jahr bis zu den folgenden Grenzen abzugsfähig:

-

- bis zu 1.344 Euro3, falls der Vertragsnehmer am Anfang des Jahres zwischen 18 und 40 Jahren alt ist;

- bis zu 672 Euro, falls der Vertragsnehmer älter als 40 Jahre ist.

Dieser Betrag wird um die Anzahl der zum Haushalt gehörenden Personen erhöht: Ehegatte (verheiratet oder in Partnerschaft gemeinsam veranlagt) und jedes Kind, für das der Steuerpflichtige eine Steuerermäßigung für Kinder erhält.

„Eine einzelne Person, die einen Bausparvertrag lediglich abschließt, um von den Steuerabzügen zu profitieren, muss mindestens 56 Euro pro Monat sparen“, betont der Product Manager. „Sie kann dann am Ende des Jahres den Höchstbetrag abziehen, d.h. 672 Euro. Leben in dem Haushalt mehrere Personen, gelten diese 672 Euro pro Person, die zum Haushalt gehört, es sei denn, die Erhöhung greift.“

Beispiel Nr. 1: Haushalt mit drei Kindern

Die Mutter (Vertragsnehmerin des Bausparvertrages) ist 43 und der Vater 45 Jahre alt. Sie können abziehen:

2 x 672 Euro für die Eltern und 3 x 672 Euro für die Kinder = 3.360 Euro.

Es liegt also in ihrem Interesse, mindestens 280 Euro pro Monat zu sparen, denn sie können diese Summe von ihrem steuerpflichtigen Betrag abziehen.

Beispiel Nr. 2: Haushalt mit zwei Kindern

Die Mutter (Vertragsnehmerin des Bausparvertrages) ist 38 und der Vater 42 Jahre alt. Sie können abziehen:

2 x 1.344 Euro und 2 x 1.344 Euro für die Kinder = 5.376 Euro.

Es liegt also in ihrem Interesse, mindestens 448 Euro pro Monat zu sparen, denn sie können diese Summe von ihrem steuerpflichtigen Betrag abziehen.

Für die Erhöhung des abzugsfähigen Höchstbetrags muss eine der beiden Personen des Paares unter 40 Jahre alt sein (der Vertragsnehmer). Der Höchstbetrag wird dann für alle Mitglieder des Haushalts verdoppelt.

Wichtiger Hinweis für belgische und französische Grenzgänger

Herr Schmit weist noch auf einen weiteren wichtigen Punkt hin. Zwar können sowohl gebietsansässige Steuerpflichtige als auch Grenzgänger ein Bausparkonto in Luxemburg abschließen und von den Steuerabzügen profitieren, die Zuteilung des Kredits bei Fälligkeit erfolgt jedoch nur für in Luxemburg oder in Deutschland gelegene Immobilien.

„Wenn Sie beispielsweise bereits in Ihrem Hauptwohnsitz wohnen und beabsichtigen, dort künftig Arbeiten durchzuführen, können Sie die angesparten Gelder bei Fälligkeit des Bausparvertrages ohne Weiteres und unabhängig vom Standort Ihrer Immobilie für deren Umbau verwenden.

Wenn Sie hingegen einen Bausparvertrag abschließen, um Ihre Hauptwohnung zu finanzieren, und Sie den Kredit bei Fälligkeit des Vertrages abrufen, muss die Immobilie entweder in Luxemburg oder in Deutschland gelegen sein. Da sich die Muttergesellschaften der Bausparkassen in Deutschland befinden, akzeptieren sie keine Hypotheken auf Häuser oder Wohnungen, die sich in Belgien oder in Frankreich befinden.“

Wie erhalte ich konkret den Steuerabzug?

Der Abzug der im Rahmen eines Bausparvertrages gezahlten Prämien und Beiträge erfolgt über die luxemburgische Steuererklärung – Vordruck 100 (oder über einen Steuerjahresausgleich – Vordruck 163).

Die Bausparbeiträge gelten als „Sonderausgaben“ und sind in der Rubrik „E. Bausparen“ auf Seite 15 der Erklärung anzugeben.

Es genügt, dort den Namen der Bausparkasse, seine Kennnummer, das Datum des Vertragsbeginns und den Betrag der während des Jahres gezahlten Prämien anzuführen. Es empfiehlt sich, die Bescheinigung der Bausparkasse über die Höhe der jährlichen Beiträge in Kopie beizufügen.

1 Die an Kredit-, Bank- oder Finanzinstitute im Rahmen eines Bausparplans (Plan d’Épargne Logement – PEL) gezahlten Beiträge sind nicht abzugsfähig.

2 Zugeteilter Vertrag: Vertrag, dessen ursprüngliche Ansparphase abgelaufen ist, das heißt, der Kunde kann die Bereitstellung des Darlehens beantragen.

3 Mit der Steuerreform von 2017 wurde der abzugsfähige Höchstbetrag für Vertragsnehmer mit mindestens 41 Jahren von 672 Euro auf 1.344 Euro erhöht.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben