Expertenmeinung: „Das Weltwirtschaftswachstum lässt weiterhin nach, die Politik ist unschlüssig“

Obgleich Hoffnungen auf eine bereits erreichte Talsohle bestanden, ist die globale Konjunktur weiterhin rückläufig. Dieses Thema bestimmte die Pressekonferenz von Christine Lagardes Nachfolgerin Kristalina Georgieva. Die neue IWF-Direktorin zitierte zu Beginn der Konferenz den russischen Dichter Alexander Pushkin mit den Worten „Die Herbstluft lässt die Straße allmählich gefrieren”, und merkte an, dass sich dies leider auf den globalen Wirtschaftsausblick übertragen lässt. Die internationale Organisation hat ihre zuletzt im März veröffentlichten Wachstumsprognosen nach unten korrigiert und erwartet damit für dieses Jahr ein Wachstum von 3 % (-0,3 %) und für 2020 ein Wachstum von 3,4 % (-0,2 %). Fredrik Skoglund, CIO bei der BIL, und sein Team nehmen die wichtigsten Ereignisse vom Oktober 2019 unter die Lupe und prüfen deren Auswirkungen für Anleger.

Zum Schutz der Volkswirtschaften sprach sich der IWF dafür aus, dass die nationalen Regierungen der Fiskalpolitik eine zentralere Rolle zugestehen. Gemäß Kristalina Georgieva ist es „jetzt an der Zeit, dass Länder fiskalpolitische Kraft anwenden bzw. sich dafür bereit machen, sofern ihr Haushalt es zulässt“. (Der Haushaltsüberschuss in Deutschland betrug im zweiten Quartal 1,7 % des BIP, gegenüber 2 % im ersten Quartal. Dies ist eine Folge von Angela Merkels Streben nach einem ausgeglichenen Haushalts, bzw. der Schwarzen Null, die eine Neuverschuldung ausschließt.) Dieser Eindruck wurde auch in Mario Draghis letzter Pressekonferenz in seinem Amt als EZB-Präsident wiederholt (nachdem die Zentralbank die Zinsen unverändert bei -0,5 % belassen hatte). Georgieva gab sich außerdem hoffnungsvoll, dass die USA und China zu einem länger währenden „Handelsfrieden“ gelangen würden.

Die Aussichten auf einen solchen Handelsfrieden sorgten im Berichtsmonat für positive Stimmung, nachdem die USA und China sich auf ein „Phase-1-Abkommen“ geeinigt hatten. Die zentralen Grundsätze liegen darin, dass China mehr landwirtschaftliche Produkte aus den USA bezieht (im Wert von 40-50 Mrd. US-Dollar), US-Finanzunternehmen leichteren Zugang zum Markt gewährt und einen marktbasierten Yuan-Wechselkurs sicherstellt. Im Gegenzug sehen die USA von den für den 15. Oktober geplanten Zollerhöhungen ab (Zollabgaben von 30 % statt bisher 25 % auf chinesische Importe im Wert von 250 Mrd. US-Dollar). Die Begeisterung flachte jedoch wieder ab, als die Märkte realisierten, dass die zentralen Auslöser des Handelsstreits (technologische Sicherheit und strukturelle Faktoren) unerwähnt blieben und die Einigung bisher nicht zu Papier gebracht worden war. Schließlich lebte der Optimismus am Monatsende wieder auf, nachdem Chinas Handelsministerium in einer Stellungnahme bestätigte, dass die Verhandlungsführer der Gespräche „sich geeinigt haben, die zentralen Punkte zufriedenstellend zu lösen, und bestätigt haben, dass die technischen Konsultationen einiger Abkommenstexte nahezu abgeschlossen seien“. Es scheint, als seien beide Seiten stark an einem (teilweisen) Kompromiss interessiert, und dem Weißen Haus zufolge würde der Zeitrahmen derselbe bleiben, trotz der Absage des für Mitte November vorgesehenen Gipfeltreffens in Chile, bei dem Trump und Xi anscheinend einen Deal unterzeichnen wollten.

Bezüglich der Aussichten auf einen geordneten Brexit herrschte indes mal mehr, mal weniger Optimismus. Boris Johnson konnte mit der EU einen neuen Austrittsdeal aushandeln, der statt einer Backstop-Regelung eine Zollgrenze in der Irischen See vorsah. Als darüber jedoch am Samstag, den 19. Oktober im Parlament abgestimmt werden sollte, stimmten die Unterhausabgeordneten stattdessen für den Letwin-Antrag, demzufolge ein No-Deal-Brexit unzulässig ist (die Austrittsfrist muss so lange verlängert werden, bis der Brexit-Deal jede für die Gesetzgebung nötige Hürde im Parlament genommen hat). Johnson war damit durch das Benn-Gesetz gezwungen, bei der EU schriftlich eine Verlängerung von Artikel 50 zu beantragen. Dies tat er zwar auch, unterzeichnete das Schreiben jedoch nicht. In einem zweiten, unterzeichneten Schreiben äußerte er, dass eine Vermeidung weiterer Verzögerungen sicherlich im besten Interesse beider Seiten wäre. Schlussendlich wurde Johnsons Brexit-Plan vom britischen Parlament angenommen – im Gegensatz zum Zeitplan, da der Deal sonst im Eilverfahren durch das Parlament hätte gepeitscht werden müssen. Die verbleibenden 27 EU-Staaten erklärten sich schließlich einverstanden, dem Vereinigten Königreich eine flexible Fristverlängerung bis zum 31. Januar 2020 zu gewähren. Diese sieht vor, dass ein früherer EU-Austritt möglich ist, sobald ein Deal vom Parlament ratifiziert wird. Für den 12. Dezember sind Unterhauswahlen angesetzt, und die Konservative Partei hofft, ihre Macht festigen zu können. Derzeit stecken die Konservativen in einer Koalition mit der DUP, und ein gemeinsamer Konsens ist häufig schwer erkennbar.

Angesichts der unbeständigen Politik konnte das Makroumfeld kaum Trost spenden. Wer dachte, die Daten würden für Stabilisierung sorgen, wurde den gesamten Monat über enttäuscht.

Angesichts der unbeständigen Politik konnte das Makroumfeld kaum Trost spenden. Wer dachte, die Daten würden für Stabilisierung sorgen (vor allem in Europa), wurde den gesamten Monat über enttäuscht. Die Deutsche Bundesbank stellte fest, dass das Land möglicherweise bereits in eine Rezession gerutscht sei (gemäß der Definition als zwei aufeinanderfolgende Quartale mit negativem Wachstum), nachdem es im zweiten Quartal bereits 0,1 % eingebüßt hatte. Die offiziellen Zahlen für das dritte Quartal werden am 14. November veröffentlicht. Die größte Volkswirtschaft Europas steht damit wegen ihres exportorientierten Fertigungssektors unter Druck. Die Gefahr besteht nun darin, dass die Schwäche sich auf den Dienstleistungssektor ausweitet (sofern nicht bereits geschehen). Frankreich, dessen Wachstum im dritten Quartal mit 0,3 % beziffert wurde, beweist sich hingegen als widerstandsfähiger gegenüber der weltweiten Konjunkturabkühlung. Exporte trugen lediglich 31 % zum französischen BIP bei, gegenüber 48 % für den Euroraum. In Frankreich ist der Dienstleistungsanteil außerdem höher und bildet 70 % der Bruttowertschöpfung des Landes. Der Rettungsanker der Eurozone sind der weiterhin stabile Arbeitsmarkt und die damit weiterhin günstigen Einkommensaussichten der Konsumenten. Stimmungsindikatoren zeigen, dass die Konsumenten in Europa hoffnungsvoll in die Zukunft blicken.

Um die mittlerweile längste ununterbrochene Expansion der Geschichte in Gang zu halten, nimmt die Federal Reserve derzeit eine mittzyklische Anpassung ihres Leitzinses vor.

In den USA ist das Verbrauchervertrauen weiterhin hoch, jedenfalls auf dem Papier. Der Verbrauchervertrauensindex der University of Michigan kletterte im Oktober wieder auf ein Dreimonatshoch. Allerdings enttäuschten die tatsächlichen Einzelhandelsumsätze: Diese sanken um 0,3 %, während gemäß den Konsensschätzungen ein Anstieg von 0,3 % erwartet worden war. Wie in Europa ist auch hier das verarbeitende Gewerbe das Sorgenkind der Wirtschaft. Um die mittlerweile längste ununterbrochene Expansion der Geschichte in Gang zu halten, nimmt die Federal Reserve derzeit eine mittzyklische Anpassung ihres Leitzinses vor. Nachdem in diesem Jahr bereits eine Senkung um 50 Basispunkte stattgefunden hatte, brachte der Zinsschritt im Oktober (-25 Bp.) Übereinstimmung mit früheren „mittzyklischen Anpassungen“. Es sieht danach aus, als lege die Fed nun eine Zinspause ein, da der Leitzins von den eingehenden Daten abhängt. Das politische Risiko könnte steigen, da die Demokraten im Repräsentantenhaus eine Resolution verabschiedet haben, in der Regeln für weitere Untersuchungen zu einem möglichen Amtsenthebungsverfahren gegen Präsident Trump festgelegt sind.

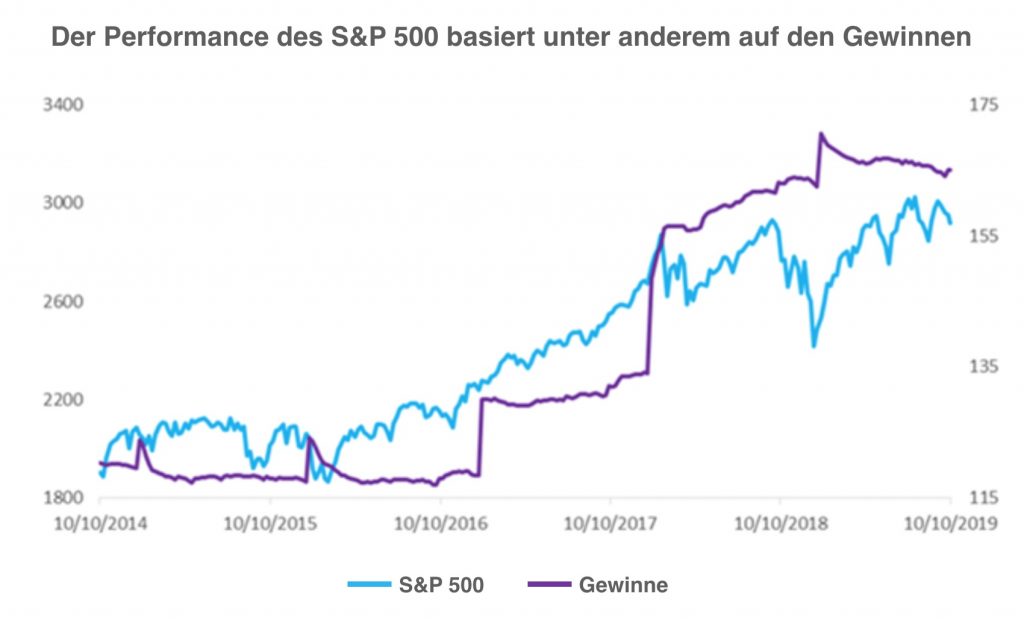

Durch die gemäßigte Haltung der Zentralbank und die politischen Fortschritte sowohl beim Brexit als auch bei den Handelsgesprächen schien die Risikobereitschaft der Anleger zum Monatsende wiedererwacht zu sein, und der S&P 500 kletterte auf neue Allzeithochs. Wir bleiben in Risikoanlagen weiterhin sehr leicht untergewichtet, da die Makrodaten ihren Tiefstand noch nicht erreicht haben und die Gewinnerwartungen für 2020 nur schwer zu erfüllen sein werden. Tatsächlich sind die Gewinne letztlich der Motor, der die Aktienmärkte antreibt. Gleichzeitig kann die Marktstimmung leicht von etwas so Simplem wie einem unberechenbaren Tweet zunichte gemacht werden.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben