Gestion patrimoniale : prendre rapidement les bonnes décisions

Un sujet aux multiples facettes qui requiert un savoir-faire certain.

Puis-je me permettre un investissement spécifique sans grever mon patrimoine outre mesure ? Une dépense prévue pourrait-elle mettre mes revenus futurs en péril ? Suis-je capable de financer la maison de mes rêves ? Une fois à la retraite, est-ce que je disposerai de suffisamment d’argent pour assurer mon niveau de vie ? Autant de questions ayant trait à la gestion patrimoniale que nombre d’individus se posent et qui redeviennent d’actualité lorsque des projets importants sont envisagés ou que de nouveaux obstacles se dressent sur le chemin de la vie, avec un impact financier direct. Pour pouvoir prendre la bonne décision dans de telles circonstances, il est primordial d’avoir une vue d’ensemble claire de sa propre situation patrimoniale, de son potentiel et de sa gestion.

Le fait est que la gestion du patrimoine doit être cohérente et effectuée dans une optique de long terme, et ce quelle que soit sa nature (immobilier, avoirs financiers ou industriels, etc.). Pour pouvoir gérer sa fortune efficacement, il faut en premier lieu dresser un inventaire complet et précis de tous ses actifs et passifs. Une règle toute simple s’applique : la valeur de votre patrimoine correspond à la somme des biens diminuée des dettes.

Identifier les actifs

Les biens immobiliers (maisons, appartements, terrains à bâtir et agricoles, etc.), ce que l’on appelle les « liquidités » (comptes en banques, livrets d’épargne, espèces, etc.) ainsi que les placements financiers et les titres font partie des principaux actifs. Sont également pris en compte les contrats d’assurance vie, les plans de pension, les avoirs professionnels et autres objets de valeur (bijoux, œuvres d’art, etc.).

L’évaluation du patrimoine peut varier considérablement en fonction de sa nature. Les biens immobiliers sont généralement estimés en fonction du prix actuel sur le marché. La valeur des contrats d’assurance vie en cours est détaillée sur le relevé annuel. L’évaluation des titres se fait quant à elle sur la base des cours boursiers en vigueur. La valeur des placements dans des sociétés d’investissement à capital variable (SICAV) correspond à la dernière valeur de rachat connue. Pour les actifs professionnels, c’est la valeur de marché correspondante qui prévaut généralement.

La planification patrimoniale sert à optimiser la croissance de ses actifs.

La planification patrimoniale sert à optimiser la croissance de ses actifs. Pour pouvoir prendre les bonnes décisions, il faut disposer des compétences nécessaires, et c’est là qu’intervient l’expert. Lors d’un entretien détaillé, vous simulerez avec lui différents scénarios d’évolution de votre patrimoine sur le long terme, sur la base des informations fournies. À partir de la situation initiale établie et en tenant compte des revenus et dépenses actuels et futurs, il est possible, avec ces experts, d’analyser les différentes possibilités de gestion et d’envisager le cas échéant de nouveaux modèles. Les solutions trouvées doivent toujours être adaptées à la situation, aux souhaits et aux attentes de la personne concernée, qui doit par conséquent avoir défini ses attentes et ses objectifs. La planification patrimoniale doit constituer un ensemble homogène.

Différents degrés de complexité

Il existe de nombreuses solutions de gestion patrimoniale, qui sont plus ou moins complexes. Cela vaut aussi bien pour les structures de sociétés que pour les différents instruments de placement. Il est essentiel d’examiner l’ensemble des modalités et options possibles. Naturellement, il est pour ce faire indispensable de disposer de compétences multidisciplinaires, notamment dans les domaines financier, fiscal et de la planification successorale. Sans le savoir-faire d’un interlocuteur de confiance entourés des bons experts, il est difficile de donner à une personne, ou à un ménage, un aperçu précis de son actif actuel et futur ou de lui présenter sa capacité d’épargne ou encore les opportunités d’investissement probantes. Les experts sont conscients des risques et savent les évaluer. C’est pourquoi il est si important de faire appel à eux dans le cadre de la planification patrimoniale.

La planification patrimoniale en cinq étapes

- État des lieux : Il s’agit d’établir et d’évaluer votre situation patrimoniale et financière.

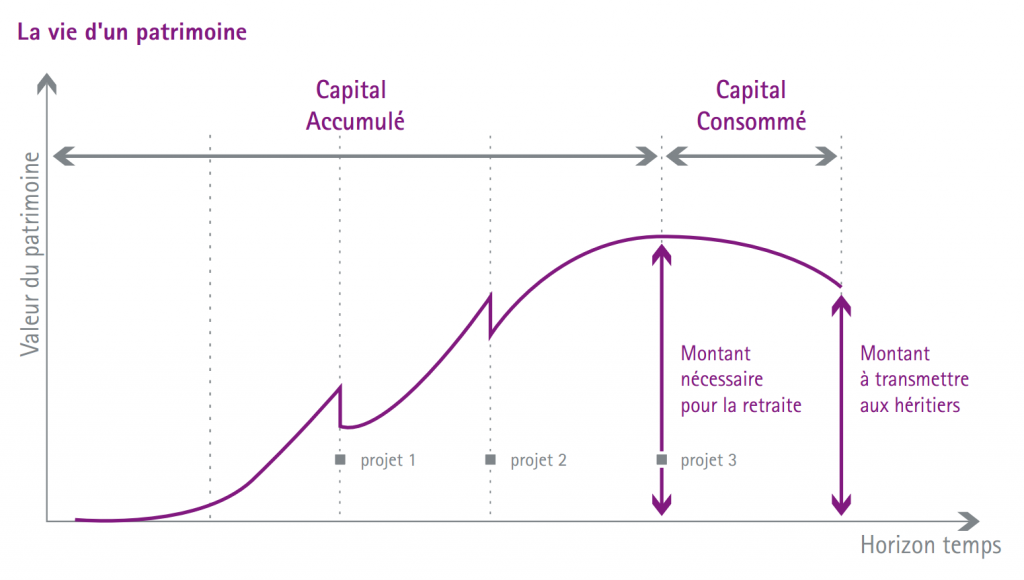

- Définition des objectifs : En fonction de vos souhaits, vous vous fixez des objectifs pour pouvoir établir une planification patrimoniale qui soit la plus complète possible. Le graphique ci-dessous reprend l’exemple d’une personne qui s’est constitué un capital durant sa carrière. Elle souhaite assurer sa retraite et préparer la transmission de son patrimoine dans les meilleures conditions possible.

- Bilan et analyse : Votre patrimoine est analysé dès que toutes les données sont rassemblées. Un bilan patrimonial est ensuite établi et l’évolution probable à long terme de votre patrimoine est estimée.

- Simulations : Les solutions possibles en vue d’optimiser la croissance de vos avoirs sont ensuite envisagées. Leurs effets et leur pertinence sont testés grâce à des simulations.

- Évolution : Au fil du temps, le contexte financier et les réglementations fiscales sont susceptibles d’évoluer, tout comme votre situation personnelle et financière. Prenez donc le temps d’adapter régulièrement votre planification patrimoniale à ces nouveaux éléments.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne