Qu’est-ce qu’un produit structuré?

Les produits structurés déconcertent plus d’un investisseur. Aujourd’hui, nous les disséquons pour vous expliquer en toute simplicité qui ils sont, comment ils sont utilisés et quels sont leurs principaux risques.

En deux mots, un produit structuré, c’est un mariage de deux (ou plusieurs) instruments financiers destinés à répondre à des objectifs de risque/rendement extrêmement personnalisés. En règle générale, ce mariage unit une valeur mobilière traditionnelle et des produits dérivés. Une fois combinés, ils se transforment en un dispositif unique et indivisible.

Bien souvent, les caractéristiques de versement de la valeur mobilière traditionnelle sont modifiées: le coupon d’une obligation peut, par exemple, être remplacé par des paiements non conventionnels qui dépendent de la performance d’un ou plusieurs actif(s) sous-jacent(s).

Ces sous-jacents peuvent être des actions, des taux d’intérêt, des matières premières, des devises ou un panier d’actifs. Un produit structuré peut permettre de s’exposer à plusieurs sous-jacents. Si ces derniers engrangent la performance escomptée, l’union peut s’avérer très lucrative pour l’investisseur.

En règle générale, le revenu provenant de ces actifs sous-jacents est conditionnel, en ce sens que si le sous-jacent produit un rendement «x», le produit structuré paie un montant «y».

Dès lors, il n’existe pas de produit structuré convenu ou normalisé: les conditions, les versements et le profil de risque sont propres à chaque dispositif.

Dès lors, il n’existe pas de produit structuré convenu ou normalisé: les conditions, les versements et le profil de risque sont propres à chaque dispositif.

Les produits structurés peuvent être cotés en bourse, comme c’est par exemple le cas pour les warrants. D’autres ne sont pas cotés et sont émis par des intermédiaires tels que les banques.

Types de produits structurés

L’Association Européenne des Produits d’Investissement Structurés (European Structured Investment Products Association, EUSIPA) a élaboré une «Carte des produits dérivés», qui fait référence dans le secteur. Elle classe les produits structurés en trois catégories:

-

- Produits à capital garanti à l’échéance. Le capital initialement versé par l’investisseur est protégé, mais les éventuels rendements supplémentaires dépendent de l’évolution du prix du sous-jacent. Ces produits sont souvent considérés comme les moins risqués.

- Produits de rendement. Ces produits structurés assurent à l’investisseur des versements fixes prédéfinis. Le capital initial n’est pas protégé et il arrive que le potentiel de hausse soit plafonné. L’objectif est néanmoins de générer un rendement supérieur à celui des classes d’actifs généralement considérées comme moins risquées, par exemple les obligations ordinaires. Si les produits de rendement ressemblent aux obligations (dans la mesure où ils versent un coupon et sont souvent émis au pair ou avec une décote), les risques qu’ils comportent sont très différents. Ils peuvent par exemple renfermer des subtilités qui permettent d’activer certains mécanismes si des conditions spécifiques sont réunies pendant la période d’investissement.

- Produits de participation. Ces instruments cherchent à répliquer l’évolution du cours du sous-jacent. Ils sont généralement assortis d’un effet de levier à la hausse ou d’une protection contre la baisse, avec une protection conditionnelle du capital partielle ou nulle. Les coupons sont rares et il n’y a pas de décote à l’émission. Souvent appelés «certificats», ces types de produits structurés ont souvent des actions comme sous-jacents. Certains comportent un «rendement à l’échéance», calculé en multipliant la performance du sous-jacent par un pourcentage fixe appelé taux de participation.

Le marché des produits structurés est en constante évolution, de nouveaux produits ou des variations encore plus complexes de produits existants étant sans cesse lancés. Par conséquent, certains rentrent désormais dans plusieurs des catégories que nous venons d’évoquer.

Il est nécessaire de comprendre les conditions, l’objectif, la stratégie, les commissions, les procédures, les versements et les risques inhérents à ces produits avant de se positionner.

De fait, un certain nombre de produits structurés sont très risqués et ne conviennent pas aux novices. Il est absolument nécessaire que les investisseurs comprennent les conditions, l’objectif, la stratégie, les commissions, les procédures, les versements et les risques inhérents à ces produits avant de se positionner.

Risques

Investir s’accompagne de nombreux risques possibles. Voici une liste (non exhaustive) des principaux risques liés aux produits structurés:

-

- Relatif manque de liquidité dû à l’extrême personnalisation de l’investissement. La plupart des produits structurés n’étant pas cotés en bourse, il n’existe aucun marché secondaire organisé: le détenteur peut parfois peiner à vendre son produit à un prix raisonnable. Cela provient aussi du fait que la performance du produit ne correspond à ce qui est prévu dans les conditions qu’à la date d’échéance, les dérivés incorporés ayant leurs propres critères de valorisation pendant la durée de vie du produit.

- Risque de défaut de l’entreprise émettrice. Les produits structurés ne sont pas protégés en cas d’insolvabilité de l’émetteur. La solvabilité de ce dernier est donc primordiale.

- Risque de marché, c’est-à-dire le risque inhérent à l’actif sous-jacent.

- Risque de change, car les fluctuations des taux de change peuvent avoir un impact négatif sur la valeur de remboursement de certains produits structurés.

- Paramètres de valorisation des dérivés incorporés: les «Grecs» (ou «Grecques»), comme ils sont souvent appelés, sont utilisés pour mesurer la sensibilité du prix d’un produit dérivé aux variations du/des sous-jacent(s) pendant sa durée de vie.

Malgré tout, pour les fins connaisseurs des instruments complexes, ces produits peuvent offrir de nombreux avantages, notamment une grande flexibilité pour agir en fonction de leurs convictions.

Avantages

-

- Précision dans la construction du portefeuille. Les produits structurés peuvent être façonnés pour répondre à des besoins et des objectifs d’investissement bien précis. Ils offrent toute une palette de possibilités pour permettre aux investisseurs de moduler leur exposition aux différents marchés et la possibilité d’engranger un rendement dans toutes les situations grâce à des dispositifs conçus pour réagir à une baisse ou une hausse des marchés en période de volatilité forte ou faible. Les investisseurs peuvent également profiter des corrélations entre les actifs.

Ce qui rend les produits structurés aussi intéressants pour les particuliers, c’est notamment leur capacité à réunir différentes hypothèses et anticipations en un seul instrument.

-

- Accès. Très souvent, il est impossible pour l’investisseur moyen de détenir des sous-jacents physiques (pétrole, métaux ou autres matières premières, par exemple) et les marchés de produits dérivés qui permettent de s’y exposer ne sont pas aisément accessibles et sont difficiles à appréhender. Mais il existe des produits structurés de plus en plus normalisés et disponibles sur les grandes bourses européennes, par exemple les certificats bonus et les certificats discount. Grâce à ces derniers, les investisseurs peuvent participer à des marchés auxquels ils auraient autrement difficilement accès, pour un coût raisonnable.

- Un investissement tout en nuances. Ce qui rend les produits structurés aussi intéressants pour les particuliers, c’est notamment leur capacité à réunir différentes hypothèses et anticipations en un seul instrument.

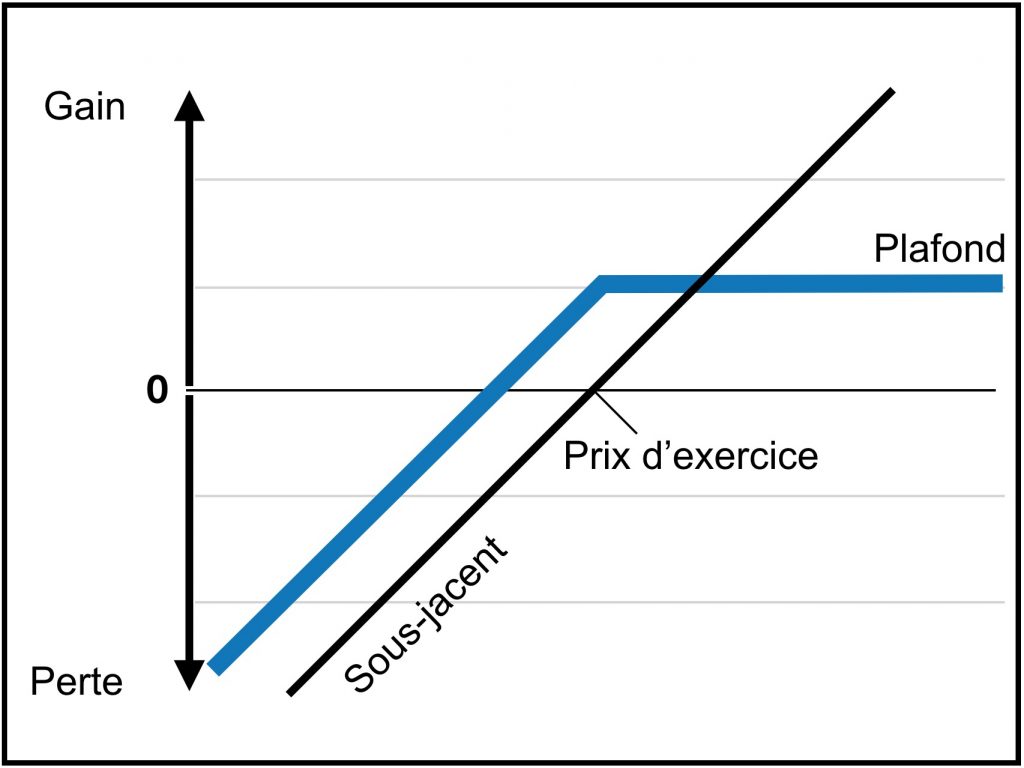

Prenons l’exemple des certificats discount. Ils sont généralement conseillés lorsqu’un investisseur pense que le prix du sous-jacent va peu évoluer ou connaître une hausse modérée. Ce produit permet à l’investisseur d’acheter le sous-jacent à un prix inférieur (appelé «prix d’exercice»). Si le sous-jacent clôture en dessous du prix d’exercice à la date d’expiration, l’investisseur reçoit le sous-jacent et/ou une somme en numéraire. Le potentiel de perte est donc moins élevé qu’avec un investissement direct, mais, en contrepartie, le potentiel de gain est plafonné également.

Certificat discount

Source: EUSIPA

Quel que soit l’investissement envisagé, il est recommandé aux investisseurs de lire attentivement les documents ci-dessous avant toute décision d’investissement:

-

- documents PRIIP et DIC;

- document détaillant l’offre;

- synthèse des caractéristiques principales du produit.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne