Anleihen – Grundlagen

Bei Kapitalanlagen unterscheidet man hauptsächlich zwischen drei Anlageklassen: Aktien, Anleihen und Geldmarktanlagen. In diesem myLIFE-Artikel erläutern wir Ihnen die wichtigsten Fakten zum Thema Anleihen.

Was sind Anleihen?

Anleihen sind festverzinsliche Wertpapiere von Unternehmen und anderen Einrichtungen, die Kapital aufnehmen wollen. Wer eine Anleihe kauft, leiht dem Emittenten letztlich Geld. Dieses Geld wird zu einem bestimmten Zeitpunkt (dem Fälligkeitsdatum) vollständig zurückgezahlt; der Anleiheninhaber kann aber auch von beständigen Zinszahlungen (Kupons) profitieren. Die Bezeichnung „festverzinslich“ rührt daher, dass der Anleiheninhaber vorab genau weiß, wie viel Geld er erhält, wenn er die Anleihe bis zur Fälligkeit hält.

Am häufigsten werden Anleihen von Staatsregierungen, Lokalregierungen (zum Beispiel vom deutschen Staat), Kommunen und Unternehmen (zum Beispiel Coca-Cola oder BMW) begeben. Für sie sind Anleihenemissionen zur Kapitalaufnahme eine Alternative zu Bankkrediten.

Was macht eine Anleihe zu einer Anleihe?

Anleihen besitzen mehrere eindeutige Merkmale, aus deren Zusammenspiel sich ihr Wert ergibt:

-

- Nennwert. Dies ist der Betrag des geliehenen Kapitals, der am Fälligkeitsdatum vollständig zurückgezahlt wird. Der Nennwert wird nicht selten mit dem Anleihenkurs verwechselt, ist aber etwas völlig anderes. Der Nennwert ist ein feststehender Betrag, während der Kurs im Laufe der Zeit je nach Angebot und Nachfrage auf dem Markt sowie je nach Entwicklung der Zinssätze schwanken kann. Ist der Börsenkurs einer Anleihe niedriger als ihr Nennwert, ist sie „mit einem Abschlag bewertet“. Liegt er hingegen darüber, ist die Anleihe „mit einem Aufschlag bewertet“.

- Kupon. Der Kupon gibt den Zinssatz an, den der Anleiheninhaber dafür erhält, dass er dem Emittenten den ursprünglichen Betrag geliehen hat. Die Zinszahlungen erfolgen in regelmäßigen Abständen. Mitunter werden Nullkupon-Anleihen ausgegeben. Diese werden mit einem Abschlag verkauft, aber zum vollständigen Nennwert zurückgezahlt, was in diesem Fall als Kaufanreiz dient.

- Laufzeit. Die Laufzeit gibt an, wann der Emittent das Kapital an den Anleiheninhaber zurückzahlen muss. Die Laufzeit reicht gewöhnlich von einem Jahr bis zu 30 Jahren oder noch länger. Im Jahr 1993 begab Walt Disney Co. sogenannte „Dornröschen“-Anleihen mit einer Laufzeit von 100 Jahren, die also 2093 fällig werden, und einem jährlichen Zinssatz von 7,55%.

Zwischen dem Kurs und der Rendite besteht eine umgekehrte Korrelation, das heißt, wenn der Kurs sinkt, steigt die Rendite (und umgekehrt). Normalerweise reagieren die Renditen von Anleihen mit längerer Laufzeit empfindlicher auf Kursveränderungen.

-

- Rendite bis Fälligkeit: Diese Kennzahl berücksichtigt jedes Jahr den Wert des Kupons sowie zusätzlich die zukünftige Bewegung des Anleihenkurses zurück zum ursprünglichen Nennwert am Fälligkeitsdatum. Zwischen dem Kurs und der Rendite besteht eine umgekehrte Korrelation, das heißt, wenn der Kurs sinkt, steigt die Rendite (und umgekehrt). Normalerweise reagieren die Renditen von Anleihen mit längerer Laufzeit empfindlicher auf Kursveränderungen.

Welche Risiken bestehen?

Anleihen gelten im Allgemeinen als weniger risikoreich als Aktien. Wenn am Aktienmarkt starke Schwankungen verzeichnet werden, suchen Anleger häufig Zuflucht in den relativ sicheren von Anleihen. US-Treasuries werden häufig als „risikolos“ angesehen, da die Wahrscheinlichkeit eines Zahlungsausfalls der US-Regierung sehr gering ist. Doch nicht alle Anleihen sind risikolos – einige sind sogar mit hohen Risiken behaftet.

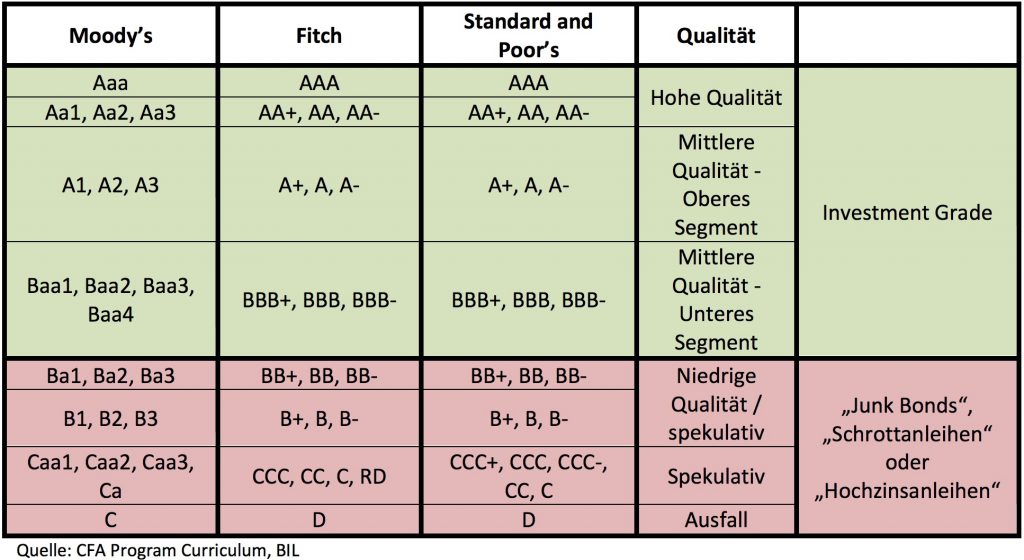

Das größte Risiko, dem Anleiheninhaber ausgesetzt sind, ist das Kreditrisiko – also das Risiko, dass der Emittent Zinszahlungen nicht leistet oder bei Fälligkeit den ursprünglichen Betrag nicht zurückzahlt. Doch um Anlegern bei der Einschätzung der Risiken einer Anleihe zu helfen, vergeben Kreditratingagenturen ein sog. „Rating“ für Anleihenemittenten, das dazu dient abzuschätzen, inwieweit ein Emittent in der Lage sein wird, seinen Verpflichtungen nachzukommen. Es gibt drei große Ratingagenturen: Moody’s, Fitch sowie Standard and Poor’s.

Das größte Risiko, dem Anleiheninhaber ausgesetzt sind, ist das Kreditrisiko – also das Risiko, dass der Emittent Zinszahlungen nicht leistet oder bei Fälligkeit den ursprünglichen Betrag nicht zurückzahlt.

Die nachstehende Tabelle bietet einen Überblick über die verschiedenen Bewertungsstufen, anhand derer diese Agenturen die finanzielle Verfassung von Emittenten beurteilen:

Anleihenemittenten, die das Rating „AAA“ oder „Aaa“ erhalten, gelten als Emittenten von höchster Qualität mit einem minimalen Kreditrisiko. Luxemburg beispielsweise besitzt dieses begehrte Rating. Anleihen mit einem Kreditrating von Ba1/BB+ oder schlechter gelten als spekulativ; bei ihnen wird das Risiko eines Zahlungsausfalls höher eingeschätzt.

Unter normalen Umständen gilt: Je höher das Risiko einer Anleihe eingeschätzt wird, umso höher wird der Renditespread sein. Der Spread bezeichnet die Differenz zwischen zwei Renditen. Beispielsweise weist eine Anleihe eines großen, finanziell soliden Unternehmens gewöhnlich einen niedrigen Spread gegenüber US-Treasuries auf. Dagegen weisen Anleihen eines kleineren Unternehmens, das sich in finanzieller Schieflage befindet, gewöhnlich einen höheren Spread gegenüber US-Treasuries oder Anleihen eines anderen Staates mit AAA-Rating auf.

Wo werden Anleihen gehandelt?

Anleihen werden an Anleihen- oder Rentenmärkten gehandelt. Primärmärkte für Anleihen sind jene, an denen die Emittenten neue Anleihen an Anleger verkaufen, um Kapital aufzunehmen. Vorhandene Anleihen werden an Sekundärmärkten ge- und verkauft. Anleger können auch Investmentfonds kaufen, die ein Engagement an den Anleihenmärkten bieten.

Normalerweise diversifizieren Anleger ihre Portfolios, indem sie je nach Anlegerprofil eine breite Auswahl an Anleihen und Aktien halten. In einem risikoarmen oder defensiven Portfolio ist der Anteil qualitativ hochwertiger Anleihen wahrscheinlich höher. In risikoreicheren Portfolios sind normalerweise Aktien übergewichtet.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben