Tout savoir sur les obligations

Le monde de l’investissement se divise en trois grandes classes d’actifs: les actions, les obligations et les équivalents de trésorerie. Aujourd’hui, myLIFE vous propose un résumé de tout ce qu’il faut savoir sur les obligations.

Qu’est-ce qu’une obligation?

Les obligations sont des titres à revenu fixe émis par des entités qui souhaitent lever des fonds. Lorsque vous achetez une obligation, vous prêtez donc de l’argent à l’émetteur en question. Cet argent vous est remboursé en totalité à une date ultérieure (appelée «échéance»). Entre-temps, il est également possible que l’entité vous verse régulièrement des intérêts (baptisés «coupons»). Le détenteur connaît le montant exact qu’il percevra s’il garde ses obligations jusqu’à échéance, c’est pourquoi celles-ci sont qualifiées de titres «à revenu fixe».

Il existe deux grands types d’émetteurs d’obligations: les États, gouvernements locaux ou municipalités (par exemple l’État allemand) et les entreprises (telles que Coca-Cola ou BMW). Pour ces entités, les émissions obligataires sont une source de financement alternative au prêt bancaire.

Quelles sont les caractéristiques d’une obligation?

Les obligations possèdent différentes caractéristiques interdépendantes qui permettent de déterminer leur valeur:

-

- La valeur faciale: c’est le montant de principal emprunté, qui sera remboursé dans son intégralité à l’échéance. On la confond souvent avec le cours de l’obligation, mais ces deux concepts sont différents. La valeur faciale est un montant gravé dans le marbre, alors que le cours peut fluctuer dans le temps en fonction de l’offre et de la demande sur le marché, ainsi que selon l’évolution des taux d’intérêts. Si une obligation se négocie à un cours inférieur au principal, on dit qu’elle affiche une «décote». Inversement, si son cours est supérieur, on parle de «prime».

- Le coupon: le coupon correspond aux taux d’intérêt que le détenteur recevra à intervalles réguliers en rémunération du montant prêté initialement à l’émetteur. Des obligations à coupon zéro peuvent ponctuellement être émises. Dans ce cas, l’émetteur propose une décote à la vente et rembourse les titres à leur valeur faciale, afin d’attirer les acheteurs potentiels.

- L’échéance (la maturité): il s’agit de la date à laquelle l’émetteur doit rembourser le principal au détenteur d’obligations. Elle oscille généralement entre un an et trente ans, mais peut parfois être plus longue encore. Par exemple, en 1993, Walt Disney Co. a lancé une émission baptisée «Belle au bois dormant»: d’une maturité de cent ans, les obligations arriveront à échéance en 2093 et sont assorties d’un coupon annuel de 7,55%.

Le cours et le rendement d’une obligation affichent une corrélation inverse, ce qui signifie que quand l’un augmente, l’autre baisse. En règle générale, plus l’échéance de l’obligation est lointaine, plus son rendement est sensible à l’évolution des cours.

-

- Le rendement à l’échéance: il tient compte de la valeur des différents coupons, ainsi que de l’évolution future du cours de l’obligation par rapport à la valeur faciale initiale remboursée à la date d’échéance. Le cours et le rendement d’une obligation affichent une corrélation inverse, ce qui signifie que quand l’un augmente, l’autre baisse. En règle générale, plus l’échéance de l’obligation est lointaine, plus son rendement est sensible à l’évolution des cours.

Quels sont les risques?

Les obligations sont souvent considérées comme moins risquées que les actions. Lorsque les marchés boursiers sont très volatils, les investisseurs ont donc tendance à se tourner vers la relative sécurité qu’offrent ces titres. Les bons du Trésor américain sont généralement perçus comme «sans risque», dans la mesure où il est très peu probable que les États-Unis fassent défaut sur leur dette. Mais ce n’est pas le cas de toutes les obligations: certaines peuvent s’avérer très risquées.

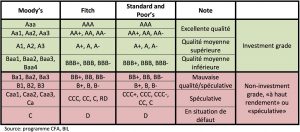

Le risque prédominant encouru par les détenteurs d’obligations est le risque de crédit, c’est-à-dire la possibilité que l’émetteur ne parvienne pas à payer les coupons ou à rembourser le principal à l’échéance. Pour permettre aux investisseurs d’évaluer les risques d’une obligation, les agences de notation attribuent des notes aux émetteurs. L’objectif de ces notes est de jauger leur capacité à honorer leurs engagements. Les trois plus grandes agences de notation sont Moody’s, Fitch et Standard and Poor’s.

Le risque prédominant encouru par les détenteurs d’obligations est le risque de crédit, c’est-à-dire la possibilité que l’émetteur ne parvienne pas à payer les coupons ou à rembourser le principal à l’échéance.

Le tableau ci-dessous détaille les grilles de notation utilisées par ces agences pour évaluer la santé financière des émetteurs:

La dette des émetteurs notés «AAA» ou «Aaa» est considérée comme alliant excellente qualité et risque de crédit minime. Le Luxembourg peut se targuer de posséder ce «triple A» tant convoité. Les obligations notées «Ba1/BB+» ou moins appartiennent à la catégorie spéculative. Le risque d’un défaut est plus élevé.

Normalement, plus une obligation est perçue comme risquée, plus son spread de rendement est élevé. Le spread représente l’écart entre deux rendements. Par exemple, les obligations émises par une grande entreprise en bonne santé financière affichent en général un spread relativement limité par rapport aux bons du Trésor américain. À l’inverse, les titres d’une entreprise plus modeste et dont les finances ne sont pas au beau fixe afficheront d’ordinaire un spread plus important par rapport aux bons du Trésor américain ou vis-à-vis des obligations d’un autre État noté AAA.

Où sont négociées les obligations?

Les obligations sont négociées sur les marchés obligataires. Lorsqu’une entité émet des obligations à destination des investisseurs pour lever des fonds, ces titres sont vendus sur le marché primaire. Ensuite, les obligations existantes sont échangées sur le marché secondaire. Il est également possible d’investir dans des fonds d’investissements exposés aux marchés obligataires.

Bien souvent, les investisseurs diversifient leurs portefeuilles en achetant différentes sortes d’actions et d’obligations, en fonction de leur profil. En règle générale, un portefeuille défensif (ou peu risqué) détient beaucoup d’obligations de qualité. Inversement, les portefeuilles plus risqués possèdent davantage d’actions.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne