Welche Rente für Selbstständige?

Wer einen Arbeitnehmerstatus hat, führt automatisch einen monatlichen Beitrag an die Rentenkasse ab. Aber was ist mit denjenigen, die als Selbstständige arbeiten? Bleiben Selbstständige sich selbst überlassen? Welche Formalitäten sind erforderlich? Wie funktioniert die Beitragszahlung für die Rente, wenn man auf eigene Rechnung arbeitet? Wie ermittelt man die mögliche Lücke zwischen dem aktuellen Verdienst und der Höhe der gesetzlichen Rente und wie lässt sich diese Lücke schließen? Liebe Unternehmer, folgen Sie diesem Leitfaden, der Sie durch die einzelnen Aspekte des Themas führt!

Zunächst einige Definitionen

Auch wenn wir ganz intuitiv bestimmte Vorstellungen vom Begriff der Selbstständigkeit haben, lassen Sie uns zunächst definieren, wen man als „Selbstständige“ bezeichnet. Selbstständige sind Personen, die eine berufliche Tätigkeit auf eigene Rechnung ausüben. Unter diesen Begriff fallen hauptsächlich die folgenden drei Kategorien:

-

- Handwerker (z.B. Bäcker oder Friseure);

- Kaufleute (z.B. Gastwirte von Restaurants oder Cafés, Spediteure, Händler);

- Freiberufler (z.B. Rechtsanwälte, Ärzte, Architekten oder Kindertagespflegepersonen).

Die Beiträge zur Sozialversicherung und die Formalitäten für die Abmeldung

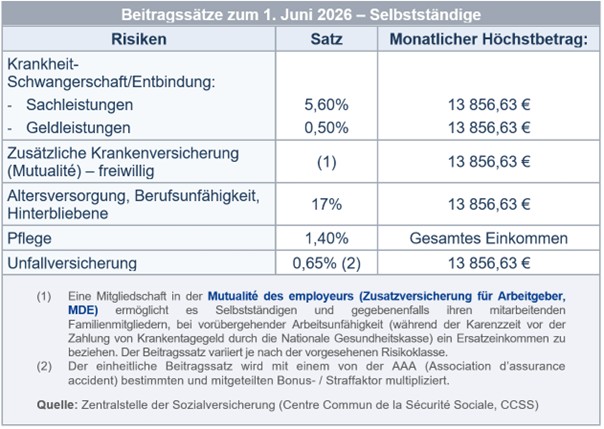

Selbstständige müssen sich mit Aufnahme ihrer Tätigkeit bei der Zentralstelle für Sozialversicherungen (Centre commun de la sécurité sociale, CCSS) anmelden, um Sozialleistungen erhalten zu können. Die Berechnung der Sozialversicherungsbeiträge erfolgt daraufhin anhand der Einkünfte des Versicherten auf der Grundlage seiner bei der Steuerverwaltung „Administration des contributions directes“ eingereichten Steuererklärung.

„Die Beiträge werden auf der Grundlage des letzten Einkommens des Selbstständigen oder im Fall der neu Versicherten auf der Grundlage des beitragspflichtigen Mindesteinkommens berechnet. Die Beitragsbemessungsgrundlage darf nicht unter dem gesetzlichen monatlichen Mindestlohn von 2.771,33EUR liegen“, erläutert die CCSS.

Achtung: Wenn Sie Ihre Geschäftstätigkeit beenden oder ihren Betrieb übertragen, müssen einige administrative Schritte unternommen und behördliche Formalitäten erledigt werden, um die Abmeldung von der Sozialversicherung vorzunehmen oder auch um bestimmte Genehmigungen aufheben zu lassen.

Die zu erledigenden Formalitäten betreffen folgende Bereiche:

-

- Niederlassungsgenehmigung

- Sozialversicherung

- Umsatzsteuer

- Handelsregister

- direkte Steuern etc.

Das allgemeine Rentenversicherungssystem

In Luxemburg sind die Selbstständigen genau wie die Arbeitnehmer automatisch Mitglied der allgemeinen Rentenversicherung. Das gesetzliche Renteneintrittsalter ist 65 Jahre, sofern mindestens zehn Jahre lang, also insgesamt 120 Monate, Pflichtbeiträge bezahlt wurden.

Zu bedenken ist, dass ein Selbstständiger, der die für die Gewährung einer Rente mit 65 Jahren notwendige Wartezeit nicht nachweisen kann, die Möglichkeit hat, die Erstattung der gezahlten Beiträge auf sein Konto zu beantragen oder weiterzuarbeiten. Ebenfalls möglich ist eine vorgezogene Altersrente:

-

- ab dem vollendeten 57. Lebensjahr, wenn der Versicherte eine Wartezeit von 480 Monaten Pflichtversicherung nachweisen kann, was im Allgemeinen dann der Fall ist, wenn man ab einem Alter von 17 Jahren ohne Unterbrechung gearbeitet hat;

- ab dem vollendeten 60. Lebensjahr, wenn der Versicherte eine Wartezeit von 480 Monaten aus Pflichtversicherung, Weiterversicherung, fakultativer Versicherung, Nachkauf von Versicherungszeiten und Ergänzungszeiten nachweisen kann, wobei mindestens 120 dieser Monate aus Pflichtversicherung, Weiterversicherung, fakultativer Versicherung oder einem Nachkauf von Versicherungszeiten bestehen müssen.

Für alle Ihre Fragen zu diesem Thema ist die nationale Rentenkasse CNAP (Caisse nationale d’assurance pension) Ihr Hauptansprechpartner.

[…] ein Selbstständiger kann nach Erreichen des gesetzlichen Rentenalters eine berufliche Tätigkeit ausüben, ohne dass sich hierdurch die Höhe seiner Rente ändert.

Ein Selbstständiger, der eine Altersrente bezieht, ist berechtigt, nach Erreichen des gesetzlichen Rentenalters eine berufliche Tätigkeit auszuüben, ohne dass dies Einfluss auf die Höhe seiner Rente hat. Im Falle einer vorgezogenen Altersrente hingegen hat die Höhe der dabei erzielten Einkünfte durchaus Einfluss auf die Gewährung, Aufrechterhaltung und Berechnung der Rente, und zwar je nachdem ob diese Tätigkeit im Rahmen einer abhängigen Beschäftigung ausgeübt wird oder nicht. Wenn es sich um eine selbstständige Erwerbstätigkeit handelt, wird die vorgezogene Altersrente entzogen, falls das Einkommen verteilt auf ein Kalenderjahr mehr als ein Drittel des gesetzlichen monatlichen Mindestlohns beträgt, also aktuell mehr als 923.78EUR.

Um die Höhe Ihrer gesetzlichen Rente zu berechnen, müssen Sie zwei Komponenten berücksichtigen:

-

- die pauschalen Steigerungen (die sich aus Ihren Beitragsjahren als Versicherter ergeben, das heißt aus der Versicherungsdauer, die höchstens 40 Jahre beträgt);

- die proportionalen Steigerungen (die sich aus Ihren beitragspflichtigen Einkünften ergeben, die Sie im Laufe ihrer Versicherungszeit erzielt haben).

Die Höhe der Jahresbruttorente wird dann mit dem Lebenshaltungskostenindex 100 unter Zugrundelegung des Jahres 1984 als Ausgangsbasis berechnet. Der errechnete Betrag wird anhand des besagten Index und des gültigen Aufwertungsfaktors angepasst. Anschließend wird der entsprechende Betrag durch 12 geteilt, um die monatliche Rente zu ermitteln.

Die Altersrente darf bei einem Versicherten, der 40 Versicherungsjahre nachweist, nicht unter 90% des Referenzbetrags liegen. Juni 2026 liegt die monatliche Mindestrente bei 2.436,04EUR.

Gehen wir für ein Beispiel von einem Referenzbetrag von 4.000EUR und 35 Versicherungsjahren aus. Die Formel für die Berechnung der entsprechenden jährlichen Mindestrente sieht dann wie folgt aus:

Referenzbetrag x 90% x n/40 x Index/100 x Aufwertungsfaktor*

Daraus ergibt sich: 4000,00 x 90% x 35/40 x 9,9224 x 1,570 = 49.071,23EUR jährlich, was ca. 4.089,27EUR pro Monat entspricht.

Bei einem Selbstständigen, der keine 40, jedoch zumindest 20 Beitragsjahre nachweisen kann, verringert sich die Mindestrente pro fehlendem Jahr um ein Vierzigstel.

Das Ergebnis entspricht nicht Ihren Erwartungen? Sie haben noch Zeit, um zu handeln! Mit anderen Formen der Geldanlage haben Sie die Möglichkeit, die gesetzliche Rente zu ergänzen.

Zusatzrenten und -einkommen

Je nach Ihren persönlichen Zielen und den Ihnen zur Verfügung stehenden Mitteln könnten Sie in Erwägung ziehen, in Geschäftsimmobilien für Ihr Unternehmen zu investieren, um Eigentümer Ihrer Büros, Ladengeschäfte oder Lager zu werden. Wenn Sie in den Ruhestand gehen, können Sie diese Räumlichkeiten dann vermieten und so Ihre Rente aufbessern. Alternativ hierzu können Sie die erworbenen Immobilien auch verkaufen, um Ihr Kapital zu vermehren.

Eine weitere Möglichkeit besteht darin, eine oder mehrere speziell für Selbstständige konzipierte Versicherungen oder eine Versicherung für eine Zusatzrente abzuschließen. Diese Versicherungen bieten Ihnen Schutz und eine Aufbesserung Ihrer gesetzlichen Rente. Sie sind ein gutes Mittel, um in Zukunft die Lücke zwischen dem letzten Verdienst und der Höhe der gesetzlichen Rente zu schließen und dabei zugleich ab sofort von einigen steuerlichen Abzugsmöglichkeiten bei den Sparbeiträgen oder den Beiträgen zur Lebens- und Berufsunfähigkeitsversicherung zu profitieren. In diesem Zusammenhang ist darauf hinzuweisen, dass ein kürzlich erlassenes Gesetz öffnet das System der zusätzlichen Altersvorsorge (zweite Säule) unter bestimmten Voraussetzungen für Selbstständige.

Fazit: Auch als Selbstständige sind Sie automatisch Mitglied der gesetzlichen Rentenversicherung. Wichtig ist eine möglichst genaue Planung des Kapitals und der Einkünfte, mit denen Sie in Ihrem Ruhestand rechnen können. Um Ihre gesetzliche Rente zu ergänzen, stehen Ihnen mehrere Optionen zur Verfügung. Es ist an Ihnen, für Ihre persönliche Situation und entsprechend der Ihnen zur Verfügung stehenden Mittel die richtige Auswahl zu treffen. Ihr Bankberater kann Sie bezüglich der Lösungen beraten, die am besten zu Ihrem Profil passen. Vergessen Sie nicht, dass die bereitgestellten Informationen immer entsprechend Ihrer persönlichen Situation berücksichtigt werden müssen und sich im Falle veränderter Gesetzgebungen ändern können.

* Für die Renten mit einem Rentenbeginn im Jahr 2026 beträgt dieser Faktor 1,570.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben