Si le budget m’était conté

Du premier salaire aux dépenses familiales, en passant par le premier loyer, seul puis en couple, plongez dans la grande aventure du budget du ménage.

Il était une fois le jeune, prenant connaissance de son premier salaire:

– «3.500€ c’est top!»

– «Brut ou net?»

– «C’est toi la brute ! Brut ou net, c’est quasiment pareil non?»

– «OK…»

Alors, il commença à déduire les cotisations sociales et impôts pour savoir ce qu’il obtiendrait vraiment à la fin du mois. Mais comme il vivait encore chez ses parents, la calculette fut vite rangée au placard. Ô jeunesse insouciante!

Un jour, il voulut prendre son indépendance et donc un appartement:

– «3 pièces, 1.900€ de loyer… ça passe easy avec mon salaire de 2.800€ net!»

Là, c’est l’agent immobilier qui l’invita à revoir son plan.

Il était chouette ce loft, mais le loyer ne devrait pas excéder un tiers du salaire.

Pour le reste, comme il vivait seul, le «calcul» était simple:

– «Oui l’épargne, je verrai ça demain…»

Mais une nouvelle étape budgétaire attendait notre jeune actif. Enfin lui ET sa moitié… Aaah l’amour ! Les fleurs, le soleil, les rires enfantins. Oui mais l’amour, c’est aussi le plan d’épargne logement, un caddie bien rempli et bientôt la chambre en plus et le budget crèche. Prévoyance est de mise, il faut PRI-O-RI-SER!

– «On peut fixer un siège bébé sur la moto ? Sinon je la revends…»

En couple, la grande nouveauté c’est qu’il y a souvent deux sources de revenus. Donc, si certaines dépenses augmentent, le budget grandit lui aussi. Tout va bien!

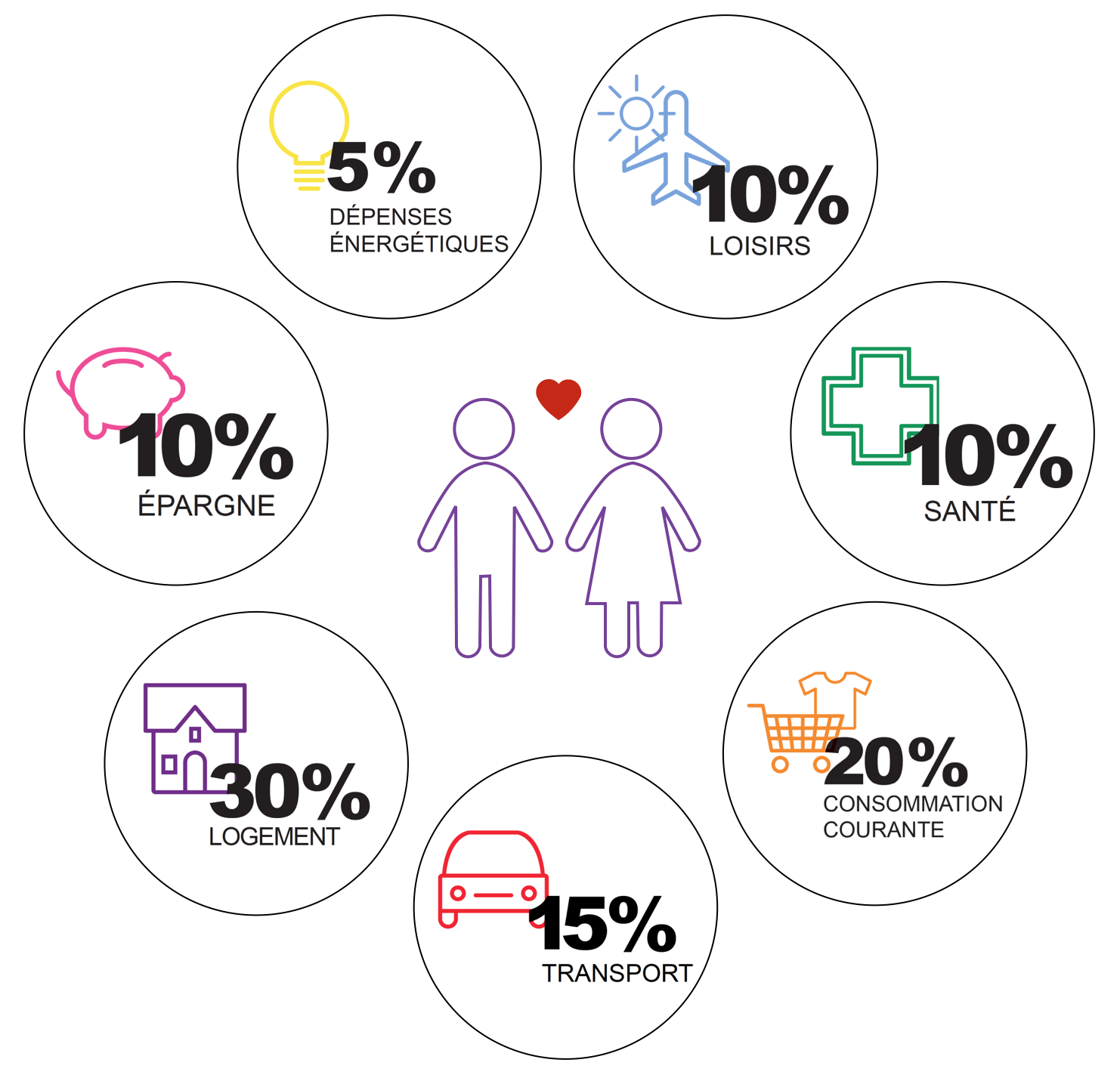

On ne change rien pour le logement: 30% c’est bien, en crédit d’achat ou en loyer.

Si de nouvelles dépenses apparaissent, on essaye quand-même de faire des économies:

– «Des fleurs sur un balcon… T’es sûre ? Ça va entamer notre budget loisirs!» (10%)

– «Mais si, c’est beau les fleurs! En plus, on épargne en payant les factures d’énergie à 2!» (5%)

En revanche, lorsque survint un heureux événement à tête blonde, bientôt suivi de son petit frère, le budget «dépenses courante» se mit à faire des petits, lui aussi. 1, 2, 3 puis 4 bouches à nourrir et habiller, il vaut mieux anticiper les consommations courantes! A près de 20%, elles constituent clairement le deuxième foyer de dépenses le plus important d’un ménage.

– «Le petit a une rage de dent avec poussée de fièvre…»

– «Ça peut attendre qu’on rentre de vacances ou tu connais un bon dentiste sur Tokyo?»

Pour certains frais de santé, notamment en cas de bobos à l’étranger, prendre une couverture santé complémentaire n’est pas une mauvaise idée. (10%)

Le couple refit une ultime fois son calcul:

– «Tu as mis de l’essence dans la voiture?» (15%)

– «Check ! Tu as fait un versement sur le compte épargne?» (10%)

– «Check, on a un ordre permanent pour ça, tu sais!»

Et la boucle fût bouclée, le budget budgété.

On fait comment pour la constitution de ce budget? A parts égales ou proportionnelles au salaire?

Et pour les achats « perso », comme votre licence de golf? Compte-joint intégral ou compte personnel malgré tout? A ces questions, nous vous répondrons qu’il y a deux écoles: ceux qui…

Non, en fait il n’y en a aucune. A ce sujet, c’est à vous de voir, selon votre situation, vos revenus, vos envies et vos convictions. Pour ça, il n’y a pas de règles.

Cet article, pour sa part, se contente d’exposer les principaux foyers de dépenses. Cette simulation ne décrit pas LA Vérité, mais elle présente des proportions généralement admises comme raisonnables, pour établir le budget d’un couple.

La conclusion? Il se dit que l’argent ne fait pas le bonheur, mais un budget bien géré devrait à priori quand-même un peu y contribuer. Vivez heureux!

Le budget du ménage en un clin d’œil

Cet article fait partie du dossier Dossier «Budget»

Article suivant Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne