Vente immobilière: des plus-values à réinvestir

Même si les prix de l’immobilier au Luxembourg ont baissé depuis 2022, les investisseurs qui possèdent leur bien depuis 2020 ou avant sont encore susceptibles de réaliser des plus-values à la vente. Il y a alors deux questions qui se posent à eux: comment minimiser l’impôt sur la plus-value et comment réinvestir le produit de la vente?*

Vente d’une résidence principale (non imposable) comparée avec un bien imposable

Les taxes sur plus-values ne s’appliquent pas à votre résidence principale au Luxembourg. Cependant, si vous vendez un bien locatif ou une résidence secondaire, vous pouvez être redevable de l’impôt sur les plus-values réalisées. En général, dans le contexte d’une vente, un bien immobilier est considéré comme une résidence principale si vous viviez dans le bien au moment de la vente, ou si la vente a lieu avant le 31 décembre de l’année suivant votre déménagement vers votre nouvelle résidence principale, à condition que vous ayez vécu dans ce bien immédiatement après son achat initial, ou sa finition, ou pendant au moins 5 ans avant la vente.

Taxation des propriétés imposables

La plus-value est la différence entre le prix de vente et le prix d’achat initial diminué de tous les frais d’acquisition, qui incluent les frais d’agence immobilière, les frais de notaire, ainsi que les frais d’enregistrement et de transcription.

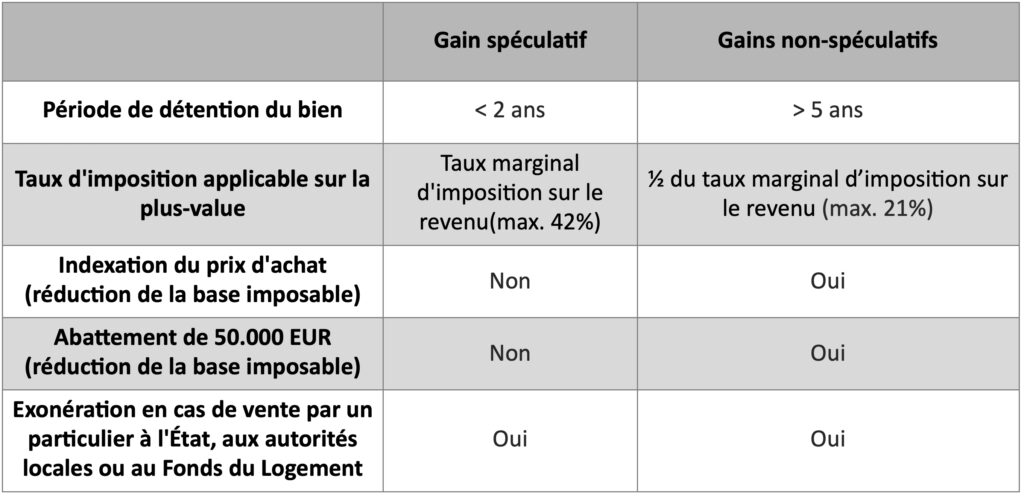

Ici, le moment de la vente est important car il influence la base imposable et le taux d’imposition applicable. Si vous avez possédé le bien pendant cinq ans ou moins, le profit est considéré comme «spéculatif».

Si la plus-value réalisée est considérée comme «spéculative», le taux marginal d’imposition sur le revenu de l’individu s’applique, ce qui pourrait atteindre 42% pour les personnes à revenus élevés.

Inversement, pour la vente «non spéculative», la plus-value est classée comme un «revenu extraordinaire» et sera imposée à un taux plus favorable: la moitié du taux marginal.

Les personnes concernées par une vente «non spéculative» peuvent prétendre à abattement destiné à atténuer l’impact de l’inflation. Un coefficient est appliqué au prix d’achat, en fonction de la date d’acquisition du bien. Dans de tels cas, les vendeurs bénéficient également d’un abattement de 50.000€ (doublé en cas d’imposition conjointe) réduisant la base imposable (la plus-value).

En outre, il existe des exonérations de l’impôt sur les plus-values dans le cas de ventes par des particuliers de biens immobiliers à l’État, aux collectivités locales et au Fonds du Logement du Luxembourg, l’organisation publique de logement social du pays, tant que le bien n’est pas soumis à un droit de préemption.

Il existe des exonérations de l’impôt sur les plus-values dans le cas de ventes par des particuliers de biens immobiliers à l’État, aux collectivités locales et au Fonds du Logement du Luxembourg, tant que le bien n’est pas soumis à un droit de préemption.

En résumé, voici un aperçu de la fiscalité des plus-values immobilières des propriétés qui ne sont pas votre résidence principale:

Cela laisse essentiellement deux options aux propriétaires qui souhaitent minimiser l’impact fiscal sur leurs plus-values. La première consiste à ne pas vendre avant d’avoir dépassé le seuil de cinq ans. La seconde consiste est d’attendre que votre revenu soit plus bas, comme cela risque d’être le cas à la retraite, dans la mesure où votre taux d’imposition marginal devrait probablement être plus faible.

Réinvestir le produit de la vente

Une initiative entrée en vigueur en 2024 vise à étendre le parc de logements abordables au Luxembourg et à réduire la pression sur le marché locatif. La législation offre une «immunité fiscale» sur les plus-values immobilières réinvestie dans l’achat d’un type spécifique de propriété, tant que ces plus-values ne proviennent pas de la vente de la résidence principale et ne se qualifient pas comme un revenu spéculatif. La nouvelle propriété, à acquérir d’ici 2027 selon la législation, doit être utilisée pour la gestion locative sociale, ou appartenir à la classe A+ pour l’efficience énergétique, l’isolation thermique et la performance environnementale.

Les «locations sociales» ambitionnent de fournir des logements abordables aux ménages disposant de revenus modestes. Elles sont supervisées par des organisations désignées par le Ministère du Logement et de l’Aménagement du Territoire. Les règles régissant les locations sociales sont entrées en vigueur en 2009. Les propriétaires faisant un nouvel investissement doivent ici considérer que les loyers doivent être inférieurs au taux du marché. En revanche, les avantages incluent le fait que le loyer est garanti par l’État, les locataires sont encadrés et il y a une assistance financière pour l’entretien de la propriété.

Les propriétaires bénéficient également d’exemptions fiscales. Les règles introduites en 2024 exemptent de l’impôt jusqu’à 90% des revenus locatifs provenant des organisations de gestion de location de logements sociaux, contre 75% auparavant.

Ce type de report de l’impôt sur les plus-values ne constitue donc pas une exemption permanente mais signifie plutôt que le gain est différé. Elle offre une certaine souplesse en termes de calendrier, permettant ainsi aux vendeurs de reporter la comptabilisation de la plus-value jusqu’à ce que leur taux d’imposition soit plus avantageux.

Ce type de report de l’impôt sur les plus-values signifie donc que le gain est différé plutôt que de créer une exemption permanente.

Impact sur le marché du logement

Outre les impacts individuels, ces règles peuvent également avoir un impact sur le marché. Il est probable qu’elles augmentent la valeur des bâtiments économes en énergie et qu’elles dépriment le marché des propriétés énergivores, rendant plus difficile la vente de maisons qui ne répondent pas aux normes d’efficacité énergétique et aux exigences réglementaires.

Cela a déjà été observé dans d’autres pays – en France, par exemple, il y a une interdiction de louer les propriétés les moins économes en énergie, et les exigences en matière d’efficacité devraient être progressivement renforcées au cours de la prochaine décennie. Cela peut augmenter la valeur de l’investissement réalisé dans la performance énergétique d’une propriété destinée à être louée ou vendue, avec des mesures telles que l’amélioration de l’isolation et la modernisation des systèmes de chauffage pour économiser en principe de l’argent à long terme.

Les nouvelles règles peuvent également stimuler la relance du marché immobilier luxembourgeois en créant de nouveaux incitatifs pour les investisseurs. Le marché, en baisse depuis le quatrième trimestre de 2022 après une longue période d’expansion, a semblé retrouver un peu de couleurs en 2025 même s’il était encore morose à la fin de cette même année. Les règles sur les plus-values pour le logement social ont été introduites dans le cadre d’un ensemble de mesures visant à stimuler le marché immobilier, y compris des allocations de loyer pour les moins de 30 ans.

Pour les propriétaires, les nouvelles règles élargissent les options en matière de vente, particulièrement pour les personnes qui possèdent un bien depuis un certain temps et ont accumulé des plus-values potentielles importantes. Les incitations à investir dans le logement locatif social sont attrayantes, étant entendu que les propriétaires doivent être conscients des risques. Quoi qu’il en soit, la fiscalité a un impact global important sur le marché immobilier, et les propriétaires devraient tenir compte.

* Contenu traduit de l’anglais par l’outil d’IA BIL GPT

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne