Banque traditionnelle, banque en ligne, néobanque : quelles différences ?

Habitué depuis de nombreuses années à votre banque et à son fonctionnement, vous vous demandez peut-être ce que valent les banques en ligne et autres néobanques. Proposent-elles les mêmes services qu’une banque traditionnelle ? Sont-elles aussi sécurisées ? Peuvent-elles répondre de manière adéquate à vos besoins ? myLIFE fait le point pour vous.

Il y a banque et banque

Non seulement toutes les banques ne se valent pas, mais il est également important de comprendre qu’elles n’ont pas forcément la même nature. Ainsi, à côté de la banque traditionnelle que vous connaissez depuis toujours, les banques en ligne sont des établissements de crédit, généralement filiales de grands groupes bancaires. Elles ne disposent pas d’agence physique et leurs services sont accessibles uniquement sur internet via l’ordinateur, la tablette ou le smartphone.

De leur côté, la plupart des néobanques sont des établissements de paiement avec un champ d’activité sensiblement plus restreint que les établissements de crédit. Cela demeure vrai même lorsqu’ils disposent d’une licence bancaire. Souvent issues des fintechs (start-up qui utilisent la technologie pour améliorer les services financiers), elles proposent des services bancaires innovants et intuitifs, essentiellement sur smartphone.

⇒ Ces structures ne doivent pas être confondues avec un service de « banque à distance », mis à disposition par une banque traditionnelle et permettant aux clients de gérer leurs comptes bancaires grâce au site web ou à l’application mobile de l’établissement.

Attention : certaines néobanques ont leur siège social à l’étranger. Les comptes bancaires qui y sont ouverts sont considérés comme des comptes étrangers et doivent être déclarés à l’administration fiscale du pays de résidence.

Les services proposés

La banque traditionnelle propose la plus large gamme de services bancaires : comptes et cartes bancaires, prêts, produits d’épargne, placements boursiers, conseils personnalisés, assurances, opérations de change, etc. Elle offre la possibilité à ses clients d’effectuer certaines démarches en agence (avec ou sans l’aide d’un banquier) et d’autres en autonomie via la banque à distance. Les solutions en ligne proposées ne cessent de se perfectionner et rivalisent de plus en plus avec les acteurs 100% digitaux.

Les services proposés par la banque en ligne s’ajustent progressivement à ceux qu’offrent la banque classique.

De même, les services proposés par la banque en ligne s’ajustent progressivement à ceux qu’offrent la banque classique. Il y a quelques années encore, les solutions offertes par ce type de banque étaient limitées, mais il est désormais possible, outre les opérations courantes, d’y épargner à des taux intéressants, d’y souscrire un crédit ou de procéder à des placements spécifiques. L’ensemble des produits bancaires classiques ne sont cependant pas encore disponibles dans toutes les banques en ligne. De plus, l’ouverture de compte peut être plus contraignante que dans une banque traditionnelle : il faut en principe être en mesure de justifier de revenus mensuels minimum et effectuer un premier versement d’un montant fixé par la banque. Enfin, l’offre des banques en ligne est le plus souvent limitée aux résidents du pays où elle exerce, ce qui n’est pas le cas des banques traditionnelles.

Le cas de la néobanque est un peu différent des deux précédents. L’ouverture de compte y est rapide et simple. On ne réclame en principe ni conditions de ressources, ni dépôt minimum. En revanche, la néobanque offre des services bancaires limités : retraits, paiements et virements. Dans la majorité des cas, il n’est pas possible d’ouvrir un compte joint, de bénéficier d’un découvert autorisé, d’accéder à un crédit ou encore de souscrire à des produits d’épargne. Un aspect auquel on ne pense pas le plus souvent est que le compte IBAN sera lié au pays où se situe la banque. Cela impacte aussi la « nationalité » de la carte de crédit et donc les services associés tels que, par exemple, l’accès à l’AppStore (Apple) qui exige une carte émise dans son pays de résidence.

Attention : Le dépôt d’espèces est compliqué, voire impossible dans une banque en ligne ou dans une néobanque. Les agences étant physiquement inexistantes, vous ne pouvez pas y déposer d’argent liquide, exception faite pour les filiales de grands groupes bancaires qui permettent parfois d’utiliser les guichets automatiques de leur maison mère.

L’autonomie du client

La banque traditionnelle ne cesse d’améliorer son offre digitale afin d’offrir plus d’indépendance aux clients : demande de carte bancaire, ouverture de compte, ajout de nouveaux bénéficiaires, outils de gestion de budget, blocage de carte, paiement avec mobile, Apple Pay, etc.

> Certaines opérations bancaires ne peuvent toutefois pas être effectuées sans l’intervention d’un conseiller dans certains établissements.

Dans une banque en ligne, le client est autonome et réalise toutes ses opérations sur internet sans avoir à passer par l’intermédiaire d’un conseiller.

> Le manque d’interactions avec un conseiller peut néanmoins compliquer les démarches. C’est notamment le cas lorsque le profil du client est atypique, s’il ne répond pas exactement aux conditions fixées par la banque ou s’il a des besoins spécifiques.

La néobanque laisse une totale liberté à ses clients et propose des fonctionnalités innovantes visant à faciliter la gestion quotidienne de ses finances.

De son côté, la néobanque laisse une entière autonomie à ses clients et propose des fonctionnalités innovantes visant à faciliter la gestion quotidienne de ses finances : suivi des dépenses en temps réel (certaines banques traditionnelles le proposent aussi), agrégations de comptes, paiement par SMS ou mail, constitution de cagnottes, activation ou désactivation du paiement sans contact, autorisation d’opérations à l’étranger, prise en charge de crypto-monnaies pour certaines, etc.

Le conseil et la disponibilité

La banque traditionnelle offre l’avantage du contact humain en agence, par téléphone ou via messagerie sécurisée. Elle permet d’échanger en direct avec un expert bancaire sur rendez-vous. Le client peut établir un véritable rapport de confiance avec son chargé de relations, qui le connaît, maîtrise l’environnement local et peut lui fournir des conseils appropriés à sa situation et à celle de toute sa famille. Il peut répondre à ses questions et le guider dans la gestion de son budget, la concrétisation d’un projet de vie, mais aussi l’aider en l’accompagnant sur des sujets spécifiques nécessitant une expertise pointue : succession, fiscalité, création d’entreprise, patrimoine, investissement, etc.

Dans une banque en ligne, les conseillers financiers sont disponibles et joignables par internet (mail, messagerie instantanée, webcam, réseaux sociaux) ou par téléphone à des horaires élargis : jusqu’à 20 ou 22 heures les soirs de semaine et le samedi. En revanche, le client n’a pas d’interlocuteur attitré et les interactions se font uniquement à distance. On en peut donc véritablement parler d’un suivi personnalisé. En outre, s’il décide d’avoir recours à un conseiller, alors qu’il a la possibilité d’effectuer son opération en autonomie, cela peut être facturé.

Enfin, dans une néobanque, le client gère ses finances lui-même et les interactions se limitent à des échanges avec un service client (parfois même des robots-conseillers) par messagerie instantanée ou par téléphone.

Les frais bancaires

La banque traditionnelle facture des frais un peu plus élevés que les deux autres types de banques en raison de charges supplémentaires à payer et de la qualité des services fournis. Cependant, elle propose de plus en plus souvent des offres de bienvenue et des tarifs adaptés aux profils de leurs clients. Ainsi, les tarifs sont très compétitifs vis-à-vis des banques en ligne pour les clients qui souhaitent profiter uniquement des services en ligne.

La banque en ligne et la néobanque affichent des tarifs plus attractifs grâce à des coûts de fonctionnement plus bas (absence de réseau d’agences, personnel réduit, frais de gestion de comptes inexistants, etc.). Les prix des opérations bancaires sont compétitifs, notamment pour les paiements et les retraits à l’étranger et elles offrent à leurs nouveaux clients des primes de bienvenue, de parrainage ou encore certaines cartes bancaires. Les services proposés ne sont pas pour autant gratuits et de nombreuses opérations peuvent entraîner des frais supplémentaires : en cas d’incident de paiement, de non-utilisation de la carte bancaire, de recours à un conseiller, pour certains virements ou retraits, etc.

La banque traditionnelle reste le modèle le plus rassurant pour le client, grâce à son ancienneté, à son expérience, à un réseau d’agences étendu et à l’assistance d’un conseiller dédié.

La sécurité

La banque traditionnelle reste le modèle le plus rassurant pour le client, grâce à son ancienneté, à son expérience, à un réseau d’agences étendu, à l’assistance d’un conseiller dédié ou encore à la garantie des dépôts jusqu’à 100.000€ en cas de faillite.

De la même manière que la banque classique, la banque en ligne est soumise à des contraintes réglementaires. Elle offre ainsi des assurances équivalentes, notamment en matière de protection des dépôts.

Enfin, si la néobanque est soumise elle aussi à des contrôles en tant qu’établissement de paiement, elle n’offre toutefois pas les mêmes garanties de protection que les deux autres structures sauf si elles disposent de licences bancaires. Le cas échéant, vous y aurez également la garantie des dépôts même s’il vous sera probablement plus difficile de la faire valoir dans la pratique, surtout si la banque se situe à des milliers de kilomètres en Europe de l’Est par exemple

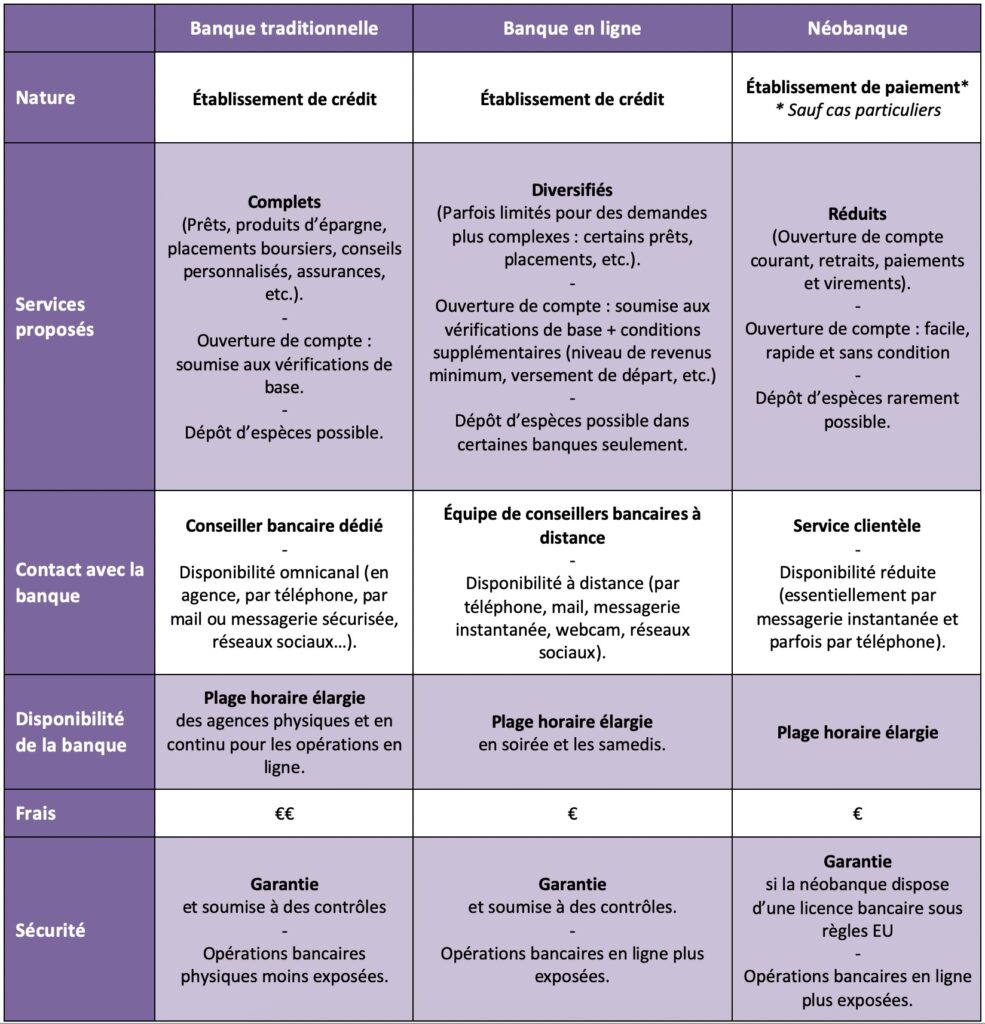

Tableau récapitulatif

Choisir entre une banque traditionnelle, une banque en ligne ou une néobanque dépend essentiellement de votre profil, mais aussi de vos besoins. Êtes-vous à l’aise avec internet et les nouvelles technologies ? Avez-vous des projets d’investissements ou de placements complexes ? Attendez-vous de votre banque qu’elle puisse vous guider et vous orienter dans vos choix financiers ? Avez-vous besoin de déposer des espèces sur votre compte ? Souhaitez-vous pouvoir gérer vos finances en toute autonomie ?

Les réponses à ces questions vous aideront à définir la structure qui correspond le mieux à vos attentes et à vos besoins. Terminons en rappelant que les banques traditionnelles ont, pour la plupart, bien pris le virage du digital et sont tout à fait compétitives avec les solutions de banque à distance qu’elles proposent. Pour vous en convaincre, voici un petit conseil : pensez à bien regarder les offres dédiées ou packagées pour comparer les prix réels entre les établissements.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne