Alles Wissenswerte zum SEPA-Verfahren

Europa ist nicht nur ein Kontinent, sondern auch eine Wirtschaftsmacht mit einer gemeinsamen Währung für einen Teil der Region: dem Euro. Damit Transaktionen zwischen europäischen Ländern einfacher werden und ihre Bürger diesen gigantischen Markt bestmöglich nutzen können, wurde vor ein paar Jahren ein gemeinsamer europäischer Standard eingeführt: Das SEPA-Verfahren. Das Ziel: die einheitliche Abwicklung von Überweisungen, Lastschriftverfahren und Zahlungen mit Karte.

Trotz der Einführung der Einheitswährung Anfang des 21. Jahrhunderts waren zahlreiche Gläubiger bei der Einziehung von Zahlungen aus anderen Ländern in Euro weiterhin mit Schwierigkeiten konfrontiert. Unterschiedliche Systeme, inkompatible Formate, fehlende Standardisierung der bereitzustellenden Daten – Zahlungen zu erhalten, nahm viel Zeit in Anspruch und konnte sich als kostspielig erweisen. Keine ideale Situation also. Die Lösung? Die Schaffung einer Schnittstelle zwischen mehreren Ländern, innerhalb derer einheitliche Regeln und Verfahren für Zahlungen in Euro angewandt werden.

SEPA – Was steckt dahinter?

SEPA steht für Single Euro Payments Area, den einheitlichen Euro-Zahlungsraum. Die Abkürzung bezieht sich also auf all diejenigen Länder, in denen Unternehmen und Privatpersonen auf verschiedenen Wegen und nach einheitlichen Regeln Zahlungen in Euro vornehmen können. Dabei handelt es sich um die 27 EU-Mitgliedstaaten, die Mitgliedsländer des Europäischen Wirtschaftsraums sowie die Schweiz, Vereinigtes Königreich, Andorra, Monaco, San Marino und den Vatikan.

Der SEPA-Zahlungsverkehr entstand auf Initiative diverser Finanzinstitute der Europäischen Union und anderer Länder, die sich zum Ziel gesetzt hatten, internationale Finanztransaktionen in dieser Zone ebenso einfach zu gestalten wie innerhalb eines einzelnen Landes.

SEPA ermöglicht es Bürgern, Unternehmen und sonstigen Wirtschaftsakteuren, elektronische Zahlungen europaweit zu einheitlichen Bedingungen durchzuführen.

Wozu SEPA?

SEPA ermöglicht es Bürgern, Unternehmen und sonstigen Wirtschaftsakteuren, elektronische Zahlungen in Euro europaweit zu einheitlichen Bedingungen durchzuführen: identische Regeln, identische Tarife1, identische Fristen und identische Sicherheit. Bei den Zahlungsinstrumenten, von denen hier die Rede ist, handelt es sich um Bankkarten, Überweisungen/Abbuchungen und Lastschriften.

Mit SEPA-Lastschriften genießt man bei Zahlungen an einen ausländischen Gläubiger dieselben Vorteile und hat dieselben Kosten wie bei einer inländischen Transaktion. Diese erfolgen mittels eines SEPA-Mandats zwischen zwei Konten bei Banken, die ihren Sitz in der oben genannten Zone haben müssen.

Die SEPA-Lastschrift ist ideal für wiederkehrende Zahlungen wie zum Beispiel Abonnements, bietet sich aber auch für einmalige Zahlungen an.

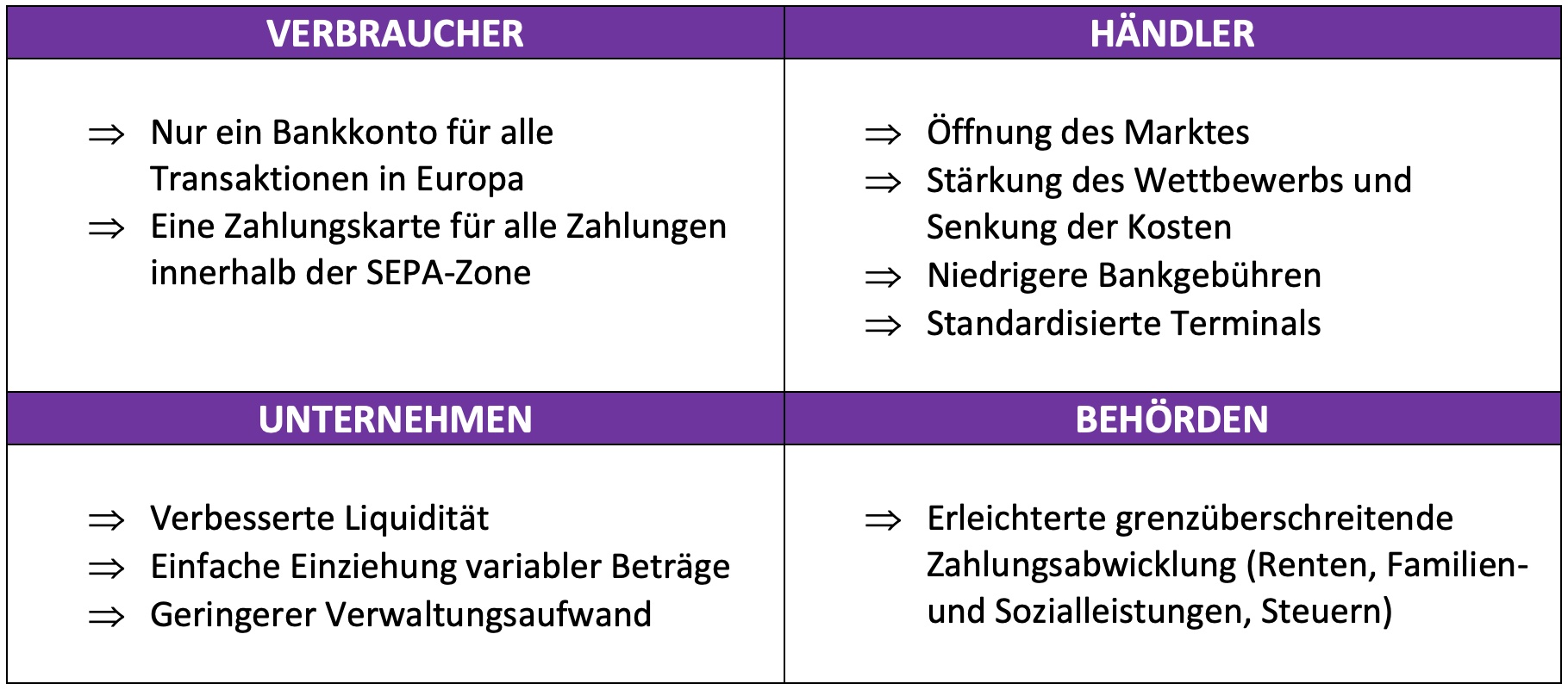

SEPA – Ein Win-Win-System

Vereinfachte Verfahren, weniger Zeitaufwand sowie geringere Kosten für Unternehmen und eine zentralisierte Verwaltung: All das ermöglicht das SEPA-Mandat. Die einfacheren Transaktionen ohne Mehrkosten bedeuten für den Verbraucher ein größeres Angebot, nicht zuletzt dank Wettbewerb und Innovation innerhalb der Europäischen Union.

Darüber hinaus erleichtert die Standardisierung die Überwachung und ermöglicht eine bessere Kontrolle von Betrug und Geldwäsche.

Darüber hinaus erleichtert die Standardisierung auch die Überwachung und ermöglicht eine bessere Kontrolle von Betrug und Geldwäsche.

Wie führe ich eine SEPA-Überweisung durch?

Der Zahlungsvorgang besteht aus drei einfachen Schritten:

1. Wahl des Dienstleisters, der es Ihnen ermöglicht, Geld auf das Konto des Empfängers zu überweisen;

2. Eingabe der Bankverbindung des Empfängers (diese müssen Sie kennen) in das Zahlungstool;

3. Eingabe des auf das Empfängerkonto zu überweisenden Betrags und Durchführung der Überweisung.

Bei einer SEPA-Überweisung ist der Auftraggeber der Schuldner. Es kann sich dabei um einen einmaligen Zahlungsauftrag (SEPA-Einzelauftrag) oder eine regelmäßig wiederkehrende Überweisung (SEPA-Dauerauftrag) handeln. Bei einer SEPA-Lastschrift wird der Vorgang vom Gläubiger bei der Bank des Schuldners eingeleitet, sobald dieser das entsprechende Mandat unterzeichnet hat.

Um als „SEPA“-Auftrag zu gelten, müssen bei einer Überweisung folgende Kriterien erfüllt sein:

-

- Der Auftrag wird in Euro ausgeführt;

- die Kontonummern sind im IBAN-Format angegeben;

- die internationalen Bankleitzahlen (BIC) wurden angegeben;

- als Gebührenoption wurde „geteilt“ (SHA) ausgewählt.

Grenzen der SEPA-Transaktionen

Grundsätzlich haben SEPA-Zahlungen keinerlei Nachteile. Sie unterliegen allerdings einer Einschränkung: Sie funktionieren nur mit denjenigen, die sie akzeptieren. Die große Mehrheit der Wirtschaftsakteure hält sich inzwischen an das SEPA-Mandat. Es gibt allerdings noch immer einige Unbelehrbare, die Zahlungen von einem ausländischen Konto etwa unter dem Vorwand ablehnen, ihre EDV-Systeme seien nicht kompatibel, ihre vorausgefüllten Lastschriftformulare nicht anpassbar, ihre Allgemeinen Verkaufsbedingungen nicht damit vereinbar usw.

Das aus der Zusammenarbeit zwischen den Mitgliedsbanken des Europäischen Zahlungsverkehrsausschusses entstandene SEPA-Verfahren ermöglicht die Harmonisierung der Zahlungsvorgänge unter EU-Staaten sowie mit einigen Partnerländern. Es ist überaus nützlich für Privatpersonen wie Unternehmen. Also keine Sorge: SEPA ist kein Hexenwerk, sondern eine praktische Lösung zur Vereinfachung Ihrer Bankgeschäfte!

1 innerhalb des Europäischen Wirtschaftsraums. Die Schweiz, Großbritannien, Andorra, Monaco, San Marino und der Vatikan sind zwar in der SEPA-Zone, aber unter anderen Bedingungen.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben