Die Pension allein ist keine Absicherung

Selbstständige müssen den Ruhestand besonders gut vorbereiten

Für Arbeitnehmer ist die Sache mit der gesetzlichen Rente relativ einfach: Die Beiträge werden automatisch pro Monat abgebucht. Aber wie sieht es bei eigenständigen Unternehmern aus? Sind diese sich selbst überlassen? Wie funktioniert die Beitragszahlung für die Rente? Lohnt es sich private Versicherungen abzuschließen? Wir wollen Antworten und Hilfestellung geben.

In Luxemburg sind Selbstständige, genau wie alle Arbeitnehmer, automatisch rentenversichert. Das gesetzliche Renteneintrittsalter liegt demnach bei 65 Jahren, insofern mindestens zehn Jahre, also insgesamt 120 Monate, Pflichtbeiträge einbezahlt wurden.

Aufgepasst: Ein Selbstständiger, der eine Altersrente bezieht, ist berechtigt, nach Erreichen des gesetzlichen Rentenalters eine berufliche Tätigkeit auszuüben, ohne dass dies Einfluss auf die Höhe seiner Rente hat. Im Falle einer vorgezogenen Altersrente hingegen hat die Höhe der dabei erzielten Einkünfte durchaus Einfluss auf die Gewährung, Aufrechterhaltung und Berechnung der Rente, je nachdem ob diese Tätigkeit im Rahmen einer abhängigen Beschäftigung ausgeübt wird oder nicht. Wenn es sich um eine selbstständige Erwerbstätigkeit handelt, wird die vorgezogene Altersrente entzogen, falls das Einkommen verteilt auf ein Kalenderjahr mehr als ein Drittel des gesetzlichen, monatlichen Mindestlohns beträgt, also aktuell mehr als 901,25 Euro.

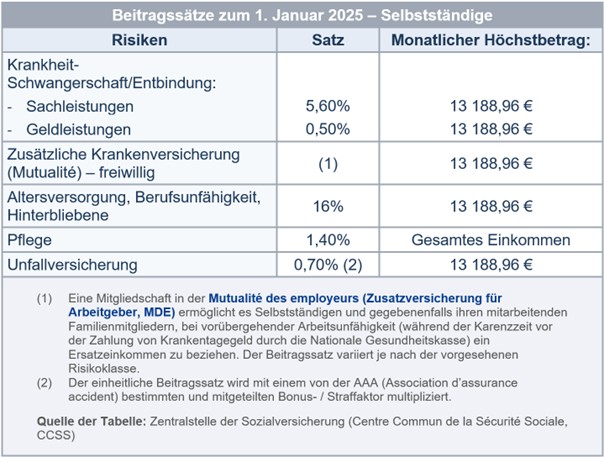

Berechnung und Beiträge

Um die Höhe der gesetzlichen Rente zu berechnen, sind zwei Elemente zu berücksichtigen: die pauschalen Steigerungen (die sich aus Ihren Beitragsjahren als Versicherter ergeben, bei einer maximalen Dauer von 40 Jahren) sowie die proportionalen Steigerungen (die sich aus den beitragspflichtigen Einkünften ergeben). Die Höhe der Bruttorente eines Jahres wird dann unter Berücksichtigung des Lebenshaltungskostenindex berechnet und aufgrund des gültigen Aufwertungsfaktors angepasst. Die Altersrente darf bei einem Versicherten, der 40 Versicherungsjahre nachweisen kann, nicht unter 90 Prozent eines bestimmten Referenzbetrags liegen. Mai 2025 lag die monatliche Mindestrente bei 2.350,89 Euro.

Die Beiträge (siehe Kasten) werden auf der Grundlage des letzten Einkommens des Selbstständigen oder im Fall der neu Versicherten auf der Grundlage des beitragspflichtigen Mindesteinkommens berechnet. Die Grundlage zur Messung dieser Beiträge darf nicht unter dem gesetzlichen, monatlichen Mindestlohn von 2.703,74 Euro liegen (Mai 2025).

Zusatzlösungen machen Sinn

Je nach persönlichen Zielen und den zur Verfügung stehenden Mitteln ist es für Freiberufler durchaus sinnvoll, in Geschäftsimmobilien für ihr Unternehmen zu investieren, um Eigentümer ihrer Büros, Ladengeschäfte oder Lager zu werden. Beim Eintritt in den Ruhestand können diese Räumlichkeiten dann vermieten werden. Das bessert die Rente auf. Als Alternative können die erworbenen Immobilien natürlich auch (mit dem aufgrund steigender Immobilienpreise hohen Mehrwert) verkauft werden.

Übrigens ist seit dem 1. Januar 2019 auch eine Beteiligung des Selbstständigen an der zweiten Säule, sprich der betrieblichen Zusatzrente möglich.

Eine weitere Möglichkeit besteht darin, eine oder mehrere speziell für Selbstständige konzipierte Versicherungen oder eine Versicherung für eine Zusatzrente abzuschließen. Diese Versicherungen bieten einerseits Schutz und andererseits eine Aufbesserung der gesetzlichen Rente. Solche Zusatzpensionen sind ein gutes Mittel, um die Lücke zwischen dem letzten Verdienst und der Höhe der gesetzlichen Rente zu schließen. Hinzu kommen steuerliche Vergünstigungen bei den Sparbeiträgen oder den Beiträgen zur Lebens- und Berufsunfähigkeitsversicherung. Übrigens ist seit dem 1. Januar 2019 auch eine Beteiligung des Selbstständigen an der zweiten Säule, sprich der betrieblichen Zusatzrente, möglich. Dies unter bestimmten Bedingungen.

Fazit: Selbständige müssen den Ruhestand möglichst genau planen. Um ihre gesetzliche Rente zu ergänzen, stehen ihnen mehrere Optionen zur Verfügung. Sie müssen sich für das Modell entscheiden, das zu ihnen passt und die Gesetzgebung möglichst genau verfolgen. Änderungen können neue Perspektiven bieten.

Wer gilt in Luxemburg als selbstständig?

„Selbstständige“ – ein Sammelbegriff, der genauer definiert werden muss. Ganz allgemein handelt es sich um Personen, die eine berufliche Tätigkeit auf eigene Rechnung ausüben. Unter diesen Begriff fallen hauptsächlich die folgenden drei Kategorien: Handwerker (wie Bäcker, Friseure usw.); Kaufleute (wie Gastwirte, Hoteliers, Spediteure und die verschiedensten Geschäftsleute); Freiberufler (zum Beispiel Rechtsanwälte, Ärzte und Architekten).

Selbstständige müssen sich mit Aufnahme ihrer Tätigkeit bei der Zentralstelle für Sozialversicherungen anmelden, um Sozialleistungen zu erhalten. Die Berechnung dieser Beiträge erfolgt daraufhin anhand der Einkünfte des Versicherten auf der Grundlage seiner eingereichten Steuererklärung.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben