Traditionelle Bank, Internetbank, Neobank: Wo liegen die Unterschiede?

Sie haben sich seit vielen Jahren an Ihre Bank und gewöhnt und kommen gut mit ihr zurecht. Daher fragen Sie sich vielleicht, was es mit Internetbanken und Neobanken auf sich hat. Bieten sie die gleichen Dienstleistungen wie eine traditionelle Bank? Sind sie genauso sicher? Werden sie Ihren Bedürfnissen angemessen gerecht? myLIFE beleuchtet das Thema für Sie.

Es gibt ganz verschiedene Banken

Nicht alle Banken sind gleich, mitunter gibt es jedoch sogar grundlegende Unterschiede. Neben den traditionellen Banken, die Sie von jeher kennen, gibt es die Internetbanken. Das sind Kreditinstitute und in der Regel Tochtergesellschaften großer Bankkonzerne. Sie haben keine physischen Geschäftsstellen und ihre Dienstleistungen sind ausschließlich online über Computer, Tablet oder Smartphone zugänglich.

Die meisten Neobanken sind dagegen Zahlungsinstitute mit einem deutlich enger begrenzten Geschäftsfeld als Kreditinstitute, selbst dann, wenn sie eine Banklizenz haben. Sie gehen häufig aus Fintechs (Start-ups, die Finanzdienstleistungen mithilfe von Technologien verbessern) hervor und bieten innovative und intuitive Bankdienstleistungen an, hauptsächlich auf Smartphones.

⇒ Diese Strukturen dürfen nicht mit dem Online-Banking-Service traditioneller Banken verwechselt werden, mit dem Kunden ihre Bankkonten über die Website oder die mobile App des Instituts verwalten können.

Achtung: Einige Neobanken haben ihren Sitz im Ausland. Konten, die dort eröffnet werden, gelten als Auslandskonten und müssen den Steuerbehörden im Wohnsitzland gemeldet werden.

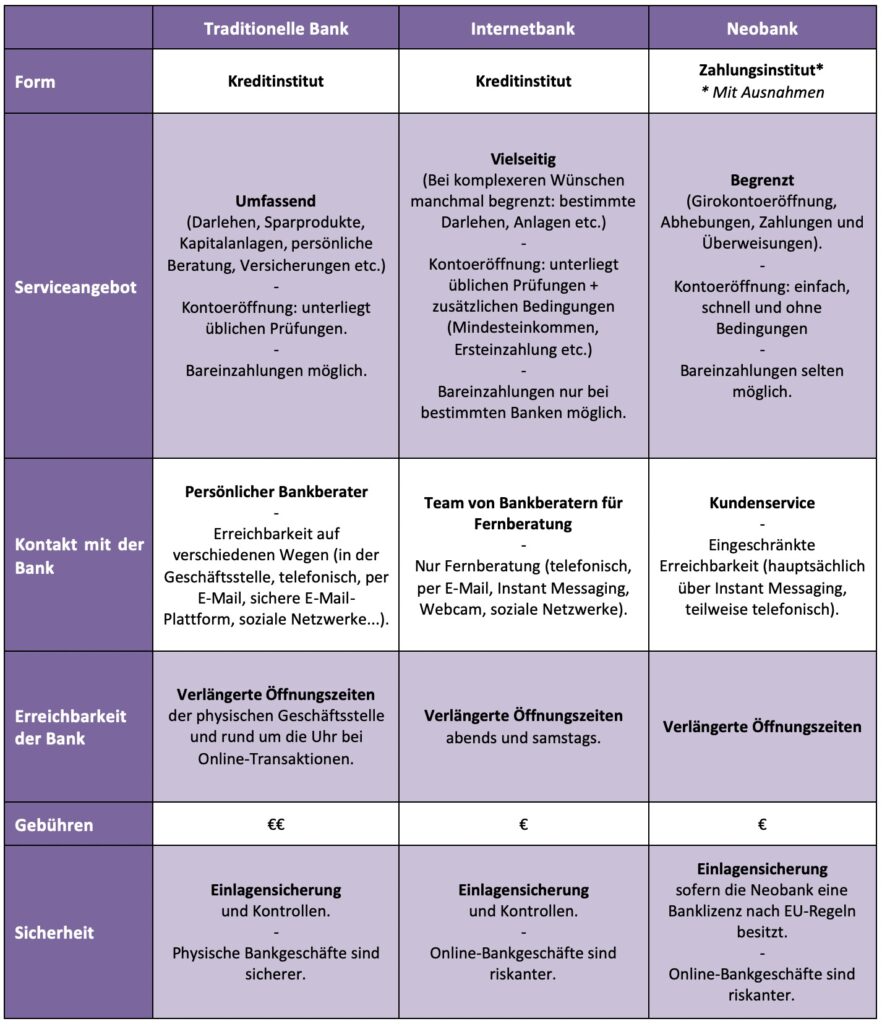

Serviceangebot

Traditionelle Banken bieten das breiteste Spektrum an Bankdienstleistungen: Bankkonten und -karten, Darlehen, Sparprodukte, Kapitalanlagen, persönliche Beratung, Versicherungen, Devisengeschäfte etc. Dort haben Kunden die Möglichkeit, bestimmte Bankgeschäfte in der Geschäftsstelle (mit oder ohne einen Kundenbetreuer) und andere selbstständig über Online-Banking zu erledigen. Die Online-Angebote werden ständig verbessert und können sich zunehmend mit den rein digitalen Playern messen.

Das Serviceangebot von Internetbanken nähert sich immer mehr dem klassischer Banken an.

Das Serviceangebot von Internetbanken nähert sich außerdem immer mehr dem klassischer Banken an. Vor einigen Jahren war das Angebot dieser Banken noch begrenzt, aber inzwischen können Kunden neben den laufenden Geschäften auch zu attraktiven Zinsen sparen, einen Kredit aufnehmen oder bestimmte Anlagen tätigen. Allerdings bieten noch nicht alle Internetbanken alle klassischen Bankprodukte an. Darüber hinaus gelten für die Kontoeröffnung möglicherweise strengere Bedingungen als bei einer traditionellen Bank: Grundsätzlich muss ein monatliches Mindesteinkommen nachgewiesen werden und ist eine erste Einzahlung in einer von der Bank bestimmten Höhe zu leisten. Schließlich steht das Angebot von Internetbanken meistens nur Einwohnern des Landes zur Verfügung, in dem die Bank ihre Geschäftstätigkeit ausübt, was bei traditionellen Banken nicht der Fall ist.

Neobanken unterscheiden sich etwas von den beiden anderen Banken. Die Kontoeröffnung geht dort schnell und einfach. Im Prinzip ist hier weder ein Mindesteinkommen noch eine Mindesteinlage erforderlich. Im Gegenzug beschränkt sich das Serviceangebot von Neobanken allerdings auf Abhebungen, Zahlungen und Überweisungen. In den meisten Fällen ist es nicht möglich, ein Gemeinschaftskonto zu eröffnen, einen Kontokorrent-Vorschuss in Anspruch zu nehmen, einen Kredit zu erhalten oder Sparprodukte abzuschließen. Häufig wird außerdem nicht bedacht, dass das IBAN-Konto mit dem Land verknüpft wird, in dem die Bank ihren Sitz hat. Das wirkt sich auch auf die „Nationalität“ der Kreditkarte und damit auf die damit verbundenen Dienstleistungen wie z. B. den Zugang zum AppStore (Apple) aus, für den eine im Wohnsitzland ausgestellte Kreditkarte erforderlich ist.

Achtung: Bareinzahlungen sind bei Internetbanken oder Neobanken kompliziert oder sogar unmöglich. Da es keine physischen Geschäftsstellen gibt, können Sie kein Bargeld einzahlen, außer bei Tochtergesellschaften großer Bankkonzerne, bei denen Sie manchmal die Geldautomaten der Muttergesellschaft benutzen können.

Autonomie des Kunden

Traditionelle Banken arbeiten ständig an der Verbesserung ihres digitalen Angebots, um ihren Kunden mehr Unabhängigkeit zu bieten: Antrag auf Ausstellung einer Bankkarte, Kontoeröffnung, Hinzufügen neuer Begünstigter, Tools für die Verwaltung der privaten Finanzen, Kartensperrung, Zahlungen mit dem Smartphone, Apple Pay etc.

> Einige Bankgeschäfte können bei bestimmten Instituten jedoch nicht ohne einen Berater durchgeführt werden.

Bei Internetbanken ist der Kunde autonom und wickelt alle Geldgeschäfte online ab, ohne dass er einen Berater braucht.

> Die fehlende Interaktion mit einem Berater kann die Abwicklung allerdings erschweren. Das gilt vor allem bei atypischen Kundenprofilen, die nicht genau den von der Bank definierten Bedingungen entsprechen, oder bei speziellen Bedürfnissen.

Neobanken bieten ihren Kunden völlige Autonomie und bieten innovative Funktionen, die die tägliche Verwaltung der privaten Finanzen erleichtern.

Neobanken geben ihren Kunden völlige Autonomie und bieten innovative Funktionen, die die tägliche Verwaltung der privaten Finanzen erleichtern: Ausgabenübersicht in Echtzeit (einige traditionelle Banken bieten diese Funktion auch an), Multibanking, Zahlung per SMS oder E-Mail, Bildung von Pools, Aktivierung oder Deaktivierung der kontaktlosen Bezahlung, Genehmigung von Vorgängen im Ausland, zum Teil Unterstützung von Krypto-Währungen etc.

Beratung und Erreichbarkeit

Traditionelle Banken bieten den Vorteil, dass in den Geschäftsstellen, telefonisch oder über die sichere E-Mail-Plattform ein persönlicher Ansprechpartner zu erreichen ist. Dort ist nach entsprechender Terminvereinbarung ein persönliches Gespräch möglich. Der Kunde kann ein echtes Vertrauensverhältnis zu seinem Kundenbetreuer aufbauen, der ihn kennt, mit dem lokalen Umfeld vertraut ist und ihn entsprechend der persönlichen und familiären Situation beraten kann. Er kann seine Fragen beantworten und ihn bei der Verwaltung seiner privaten Finanzen und der Verwirklichung eines Lebensprojekts betreuen und ihm darüber hinaus bei speziellen Themen zur Seite stehen, die fundiertes Fachwissen erfordern, wie etwa Nachlass, Besteuerung, Unternehmensgründung, Vermögensverwaltung, Kapitalanlagen etc.

Bei Internetbanken stehen Finanzberater im Internet (E-Mail, Instant Messaging, Webcam, soziale Netzwerke) zur Verfügung oder sind zu verlängerten Zeiten telefonisch bis 20 oder 22 Uhr abends an Werktagen und samstags erreichbar. Der Kunde hat jedoch keinen festen Ansprechpartner und der Kontakt findet ausschließlich virtuell statt. Von einer persönlichen Betreuung kann also nicht die Rede sein. Wenn der Kunde einen Berater hinzuziehen möchte, obwohl er den Vorgang selbstständig durchführen kann, wird ihm dies möglicherweise in Rechnung gestellt.

Bei Neobanken verwaltet der Kunde seine Finanzen selbst und seine Interaktionen beschränken sich auf den Kontakt mit einem Kundenservice (manchmal sogar Roboter) über Instant Messaging oder Telefon.

Bankgebühren

Traditionelle Banken verlangen etwas höhere Gebühren als die beiden anderen Banktypen, was durch zusätzlich anfallende Kosten und die Service-Qualität bedingt ist. Es gibt jedoch immer häufiger Neukundenangebote und an das jeweilige Kundenprofil angepasste Gebührenmodelle. Daher sind die Gebühren im Vergleich zu Internetbanken für Kunden, die ausschließlich Online-Dienstleistungen in Anspruch nehmen möchten, äußerst attraktiv.

Internetbanken und Neobanken bieten attraktivere Gebühren, da ihre Betriebskosten niedriger sind (kein Geschäftsstellennetz, weniger Personal, keine Kontoführungsgebühren usw.). Die Preise für Bankgeschäfte sind günstig, insbesondere für Zahlungen und Abhebungen im Ausland, und sie bieten Prämien für Neukunden, die Anwerbung von Kunden oder bestimmte Bankkarten. Das Serviceangebot ist jedoch nicht kostenlos, und bei zahlreichen Transaktionen können zusätzliche Kosten anfallen, unter anderem bei Zahlungsverweigerungen, Nichtbenutzung der Bankkarte, Inanspruchnahme eines Beraters, bei bestimmten Überweisungen oder Abhebungen.

Bei traditionellen Banken können sich Kunden aufgrund der Tradition, Erfahrung, des weitreichenden Geschäftsstellennetzes der Institute und der Betreuung durch einen persönlichen Berater nach wie vor am sichersten fühlen.

Sicherheit

Bei traditionellen Banken können sich Kunden aufgrund der Tradition, Erfahrung, des weitreichenden Geschäftsstellennetzes der Institute und der Betreuung durch einen persönlichen Berater und nicht zuletzt aufgrund der Einlagensicherung bis 100.000 Euro im Falle einer Insolvenz der Bank nach wie vor am sichersten fühlen.

Internetbanken unterliegen genau wie traditionelle Banken Regulierungsvorschriften. Sie bieten somit einen gleichwertigen Schutz, insbesondere im Hinblick auf die Einlagensicherung.

Neobanken unterliegen zwar als Zahlungsinstitute ebenfalls Kontrollen, bieten aber nicht den gleichen Schutz wie die beiden anderen Strukturen, außer wenn sie über eine Banklizenz verfügen. In diesem Fall profitieren Kunden ebenfalls von der Einlagensicherung, die allerdings in der Praxis wohl schwerer durchzusetzen ist, besonders wenn die Bank Tausende Kilometer entfernt z. B. in Osteuropa sitzt.

Übersicht

Ob Sie sich für eine traditionelle Bank, eine Internetbank oder eine Neobank entscheiden, hängt wesentlich von Ihrem Profil, aber auch von Ihren Bedürfnissen ab. Sind Sie versiert im Umgang mit dem Internet und neuen Technologien? Haben Sie Investitionsprojekte oder planen Sie komplexe Kapitalanlagen? Erwarten Sie von Ihrer Bank Betreuung und Beratung bei Ihren finanziellen Entscheidungen? Möchten Sie Bargeld auf Ihr Konto einzahlen? Möchten Sie Ihre Finanzen ganz eigenständig verwalten?

Die Beantwortung dieser Fragen hilft Ihnen, die Art der Bank auszuwählen, die am besten zu Ihren Erwartungen und Bedürfnissen passt. Zum Schluss möchten wir daran erinnern, dass die meisten traditionellen Banken den digitalen Wandel vollzogen haben und mit ihren Online-Bankingdiensten absolut wettbewerbsfähig sind. Wenn Sie immer noch nicht überzeugt sind, empfehlen wir Ihnen, bei Spezial- oder Kombiangeboten ganz genau hinzusehen, um die tatsächlichen Preise der Institute miteinander zu vergleichen.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben