Zinsenzinsen: entscheidend ist der Faktor Zeit

Fazit: Wer mit einem minimalen Betrag beginnt, kann bei systematischer Wiederanlegung der Zinsen hohe Summen erzielen, da diese ihrerseits neue Zinsen generieren. Dem Zinseszins liegt die Idee zugrunde, Geld zu investieren und es „arbeiten“ zu lassen, damit es selbst Geld generiert.

Die „Legende vom Reiskorn und dem Schachbrett“ zeigt, was sich hinter dem Begriff „Zinseszins“ verbirgt. Der Erfinder der indischen Version des Schachspiels, ein Brahmane namens Sissa, stellte seinem Maharadscha das neue Spiel vor. Dieser befand es für fabelhaft und beschloss, den Erfinder zu belohnen. Als Sissa nach seinen Wünschen gefragt wurde, erbat sich dieser für jedes Feld auf dem Schachbrett Weizenkörner: Für das erste Feld eines, für das zweite zwei, für das dritte wieder das Doppelte und so weiter. Shihram lachte und sagte zu. Er bedachte jedoch nicht, dass er eine Summe aus 18 Trillionen Weizenkörnern aufbringen musste! Denn aus allen Feldern eines Schachbretts zusammen wären es 264, oder besser gesagt 18,45 Trillionen Weizenkörner, was 550 Milliarden Tonnen entspricht.

Wie funktioniert das Prinzip?

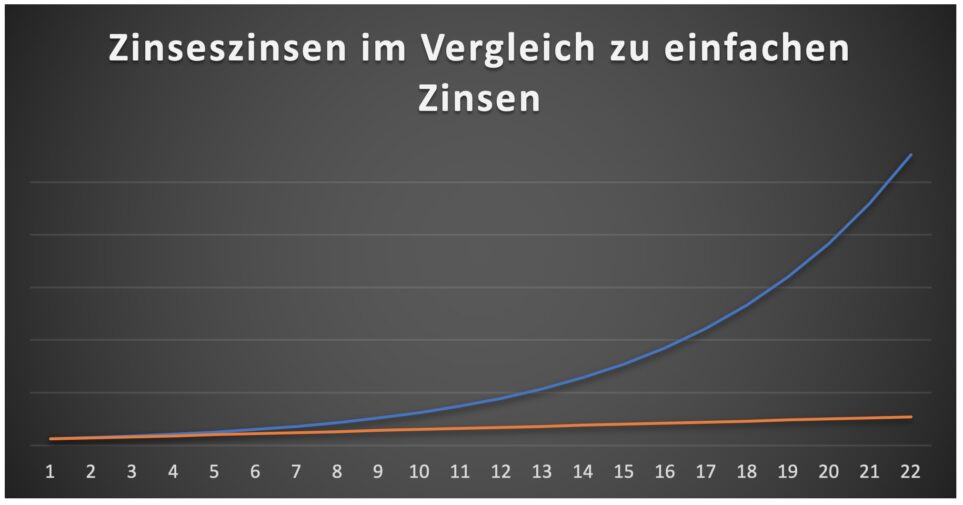

Sparer investieren und erhalten eine Vergütung, eine Rendite. Wenn sie diese Rendite investieren, ergeben sich daraus wiederum mehr Zinsen. Das ganze veranschaulicht ein Diagramm, in dem die vertikale Achse den investierten Betrag und die horizontale Achse die Laufzeit darstellt: Anfangs ergibt sich eine Gerade, aus der sich allmählich eine ansteigende Kurve entwickelt, bis schließlich das exponentielle Wachstum beginnt. Entscheidend ist der Faktor Zeit.

Der Zinseszins hängt von einer persönlichen Anlageentscheidung ab. Wer eine Anlage tätigt, kann diese entweder wachsen lassen oder eine Rente daraus beziehen. Zinsen neue Zinsen generieren zu lassen ist, falls möglich, die interessantere Option. Je früher man mit dem Sparen und Investieren beginnt, desto mehr Zeit hat das Kapital, um zu wachsen. Wie lange es dauert, bis sich das Kapital auf diese Weise verdoppelt, ist anhand folgender Formel ungefähr abzuschätzen: 72 dividiert durch die jährliche Rendite. Bei einem Betrag von 25.000 Euro und einer jährlichen Rendite von vier Prozent dauert es also etwa 18 Jahre, bis 50.000 Euro erreicht sind. Je niedriger die Zinsen, desto länger die Laufzeit. Wenn das Sparkonto also nur 0,5% Zinsen pro Jahr abwirft, bräuchten man nach dieser Formel etwa 144 Jahre, um das Kapital zu verdoppeln.

Eine Geduldssache

Alles in allem müssen Sparer es sich leisten können, Kapital aufzubauen und die investierten Beträge und die Zinsen mehrere Jahre lang wachsen zu lassen. Damit sie in Zukunft vom exponentiellen Kapitalwachstum und der damit verbundenen finanziellen Freiheit profitieren können, sollten sie in der Zwischenzeit also nicht auf diese Kapitalerträge angewiesen sein. Sie benötigen daher eine andere Einkommensquelle, mit der sie ihren Lebensunterhalt bestreiten können. Fakt ist jedoch: Auch kleine monatliche Beträge können längerfristig hohe Erträge bringen.

Sparende müssen es sich leisten können, Zinsen mehrere Jahre lang wachsen zu lassen.

Ein angeblich von Einstein stammendes Zitat besagt: „Der Zinseszinseffekt ist das achte Weltwunder“. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn. Da es sich um ein symmetrisches System handelt, kommt es sowohl bei Aktiva als auch bei Passiva zum Tragen. Anleger erhalten Zinsen, die reinvestiert werden und sich somit rentieren. Für Kreditnehmer empfiehlt es sich, Kredite (beispielsweise Verbraucherkredite) so früh wie möglich zurückzuzahlen und erst dann mit dem Sparen zu beginnen. Der Schneeballeffekt, der im Falle von Aktiva (Anlagen) angestrebt wird, ist bei Passiva (Schulden) tunlichst zu vermeiden, da er eine Überschuldung zur Folge haben kann.

„Geduld ist die wichtigste Voraussetzung für Erfolg. Anleger müssen mit einem langfristigen Anlagehorizont an den Börsen investieren und ihrer Anlagestrategie treu bleiben. Es geht darum, an einem Anlageplan festzuhalten und sich nicht auf das Marktumfeld zu fixieren“, so Olivier Goemans, „Senior internal trainer“ bei der BIL. Wie der Experte erklärt, liegen der Dynamik von Zinseszinsen drei Dimensionen zugrunde: Kapital, Rendite und Zeit. „Kapital kann jeder einbringen. Ich führe meinen Gesprächspartnern stets vor Augen, dass die Zeit grundsätzlich für sie arbeitet, solange die Renditen positiv sind. Jeder Tag, der vergeht, bringt Zinsen“, so Goemans. Bleibt die Frage nach den Renditen. Auf kurze Sicht entwickeln sich die Preise von Finanzanlagen wohl eher zufällig. Langfristig spiegeln sie die Wirtschaftslage konkreter wider. Schätzungen in Bezug auf mittel- und langfristige Renditen sind möglich, doch es gibt keinerlei Gewissheit, dafür aber viele Möglichkeiten und Hypothesen.

Auf kurze Sicht entwickeln sich die Preise von Finanzanlagen wohl eher zufällig.

Ein Zusammenhang mit der Klimakrise?

Besteht ein Zusammenhang zwischen Zinseszinsen und der Klimakrise? Nun, Kohlenstoff funktioniert wie Geld: Beides hat einen gegenwärtigen und einen zukünftigen Wert. Es empfiehlt sich also, seine individuelle Kohlenstoffbilanz (in Luxemburg ca. 15 Tonnen) in sein Budget aufzunehmen und darauf den Zinseszinsansatz anzuwenden. „Wir alle haben eine Kohlenstoffbilanz und ein Kohlenstoffbudget (die Menge an CO2, die wir bis zum Ende des Jahrhunderts noch ausstoßen dürfen, um den Temperaturanstieg zu begrenzen). Diese erhebliche Anstrengung müssen wir jetzt unternehmen. Auch hier arbeitet die Zeit für oder gegen uns, je nachdem, ob wir ein Guthaben oder ein Defizit aufweisen … und von Guthaben kann derzeit leider nicht die Rede sein“, so Olivier Goemans.

Was die Rolle des Bankberaters in Sachen Zinseszinsen angeht, so unterstreicht Goemans, dass man oft als eine Art Coach den Kontext sachlich darstelle und die Kunden davor bewahre, zu emotional zu handeln. Bei anderen bestehe die Aufgabe vor allem darin, Anlageideen und -überzeugungen zu finden. „Im Rahmen unserer Tätigkeit müssen wir uns systematisch und kontinuierlich informieren und Kunden in völliger Transparenz über Risiken und Chancen aufklären. Auf dieser Grundlage wählen wir die Finanzinstrumente aus, die wir in Bezug auf unsere verschiedenen Szenarien als angemessen und bedarfsgerecht erachten. Der Bankberater ist ein Finanzintermediär, der Kunden bei ihrer Lebensplanung betreut und ihre Ziele mit der Realität der Finanzmärkte in Einklang bringt“, meint der Fachmann. Die Beziehung mit dem Kunden beruhe auf Vertrauen. „Vertrauen, das, wenn es gut angelegt ist, nach dem Prinzip des Zinseszinses funktioniert – sofern man ihm Zeit lässt, seine Wirkung zu entfalten“, so Goemans.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben