Épargne logement : quand préparer demain rapporte dès aujourd’hui

Vous avez certainement déjà entendu parler du compte épargne logement et de l’intérêt fiscal qu’il représente. Mais connaissez-vous son fonctionnement et ses avantages ? myLIFE vous explique comment utiliser au mieux ce placement d’avenir tout en bénéficiant d’une réduction d’impôt dès aujourd’hui.

Un contrat d’épargne logement est un produit visant à faire épargner le souscripteur dans le but d’obtenir un prêt destiné à financer l’achat de son habitation principale ou les travaux qui y seront réalisés. Le prêt sera équivalent au montant économisé. Ainsi, en épargnant, vous pouvez obtenir un crédit à des conditions avantageuses pour acquérir votre futur logement ou réaliser des travaux.

Exemple : Monsieur X place 100 € tous les mois sur son compte épargne logement pendant 10 ans (durée standard). Il économise ainsi 12.000 € (plus les intérêts). Au bout de 10 ans, la caisse d’épargne logement lui propose un prêt équivalent à la somme qu’il a épargné. Monsieur X peut soit refuser le prêt et récupérer ses économies pour les investir dans sa résidence principale, soit accepter le crédit. Dans ce cas, il se retrouvera à la fois en possession des 12.000 € épargnés et des 12.000 € prêtés par la caisse, soit 24.000 € pour réaliser des travaux dans sa maison.

L’atout principal du compte épargne logement est qu’il est déductible des impôts.

Pourquoi le compte épargne logement est-il avantageux ?

Le contrat d’épargne logement présente plusieurs avantages. Les intérêts versés chaque année sont exempts d’impôt (intérêts bonifiés au Grand-Duché de Luxembourg) et le souscripteur est assuré d’obtenir un crédit au bout de la période définie, à un taux connu à l’avance.

Mais l’atout principal du compte épargne logement est qu’il est déductible des impôts. Les cotisations et primes versées sont, en effet, déductibles des revenus imposables dans la limite des plafonds définis par le législateur.

Quelles sont les conditions de déductibilité des cotisations ?

Tout contribuable, résident ou frontalier, peut bénéficier de la déduction d’impôt liée au compte épargne logement. Il a cependant plusieurs conditions à remplir :

- déposer une déclaration fiscale ou un décompte annuel au Luxembourg ;

- être fiscalement assimilé au résident (dans le cas d’un frontalier) ;

- souscrire le contrat d’épargne logement auprès d’une caisse agréée au Luxembourg (BHW Bausparkasse ou Wüstenrot Bausparkasse) ou dans un autre État membre de l’UE1 ;

- respecter la durée légale du contrat avant d’utiliser les fonds ;

- souscrire un contrat dans le but de financer l’acquisition, la construction ou la transformation d’un bien immobilier utilisé pour les besoins personnels d’habitation du contribuable.

Depuis la mise en œuvre de la réforme fiscale de 2017, pour bénéficier des avantages fiscaux, les conditions d’utilisation de l’épargne sont devenues très strictes.

Comme l’explique Bob Schmit, Senior Product Manager – Lending – à la BIL: « Ce dernier point est très important, car depuis la mise en œuvre de la réforme fiscale de 2017, pour bénéficier des avantages fiscaux, les conditions d’utilisation de l’épargne sont devenues très strictes. Il faut impérativement que l’argent soit utilisé pour sa résidence principale : construire une maison, la transformer, la remettre en état ou rembourser son prêt immobilier. »

Exemples d’utilisations conformes à la loi : construction de la résidence principale, remboursement du crédit immobilier, ravalement de façade, réparation du toit, mise aux normes de l’électricité, des canalisations, financement d’une salle de bain ou encore achat de nouvelles fenêtres, d’une chaudière, de carrelages, de peinture.

Exemples d’utilisations non conformes : financement d’un bien autre que l’habitation principale (appartement mis en location, construction agricole ou artisanale, résidence secondaire, etc.), achat de biens meubles (canapé, tables, chaises, cuisine, etc.), voiture, etc. « Acquérir une cuisine n’est pas autorisé, relève Monsieur Schmit. Cela est considéré comme un bien meuble par l’administration fiscale, et non pas un bien immeuble. C’est toujours bon à savoir! »

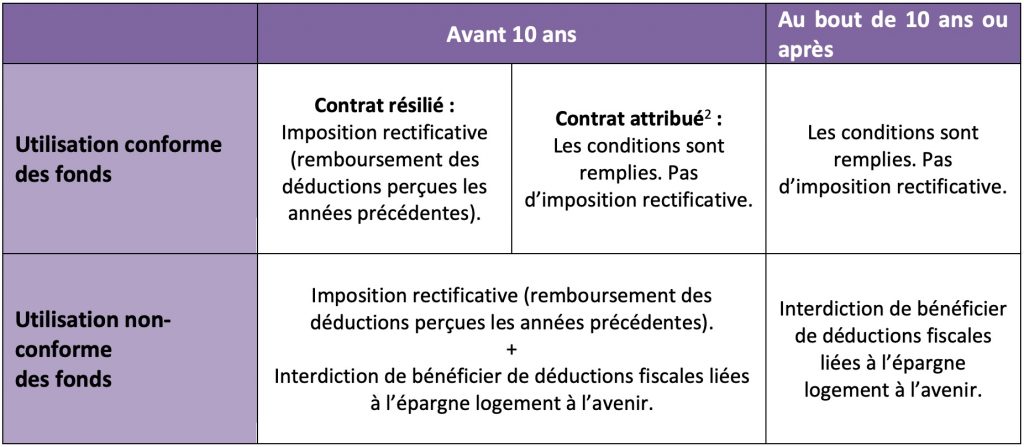

Quelles sont les conséquences du non-respect des conditions ?

Dans la plupart des cas, un compte épargne logement est souscrit pour une durée minimale de 10 ans. Toutes les cotisations versées pendant ces dix années sont déductibles des impôts, à condition que les fonds soient utilisés de manière conforme. En cas de non-respect des conditions, le contribuable ne pourra plus bénéficier de déductions et sera même, dans certains cas, obligé de rembourser celles qu’il a perçues. Ainsi, s’il n’y pas de condition légale de durée dans le cadre d’une épargne logement pour que la prime soit déductible fiscalement, il y aura une imposition rectificative des primes précédemment déduites en cas de résiliation anticipée ou d’échéance inférieure à 10 ans avec utilisation des fonds à des fins non favorisées.

Pour davantage de clarté, voici un tableau résumant les conséquences du non-respect des conditions de déductibilité.

« Le compte épargne-logement est propre à la personne inscrite sur le contrat, explique Bob Schmit. Prenons l’exemple d’un couple marié où chaque membre prend un compte épargne logement. La femme utilise l’argent du compte pour des travaux dans la maison, alors que le mari s’achète une voiture. Dans cette situation, l’homme pourra toujours souscrire à un compte épargne logement, mais ne pourra plus déduire ses cotisations, alors que sa femme pourra toujours le faire. Et si des parents ouvrent un compte épargne logement au nom de leur enfant et utilisent les fonds de manière non-autorisée, l’enfant ne pourra plus jamais profiter de la déduction fiscale liée à ce type de compte. »

Quels sont les montants déductibles ?

Chaque année, les primes et les cotisations versées dans le cadre du compte épargne logement sont déductibles :

- jusqu’à 1.344 €3 si le souscripteur est âgé au début de l’année de 18 à 40 ans accomplis ;

- jusqu’à 672 € si le souscripteur a plus de 40 ans.

Ce montant est majoré par le nombre de personnes faisant partie du ménage : le conjoint (marié ou en partenariat imposé collectivement) et chaque enfant pour lequel le contribuable obtient une modération d’impôt pour enfant.

« Une personne seule qui prend un contrat d’épargne logement uniquement pour bénéficier des déductions fiscales, devra épargner au minimum 56 € par mois, souligne le Product Manager. Il pourra ainsi déduire le montant maximal en fin d’année, soit 672 €. S’il y a plusieurs personnes dans le ménage, c’est 672 € par personne faisant partie du ménage, sauf s’il y a majoration. »

Exemple n°1 : Le cas d’un ménage avec 3 enfants

La mère (souscripteur du contrat épargne logement) est âgée de 43 ans et le père a 45 ans. Ils vont pouvoir déduire :

2 x 672 € pour les parents et 3 x 672 € pour les enfants = 3.360 €.

Ils ont donc intérêt à épargner au moins 280 € par mois, car ils pourront les déduire de leur montant imposable.

Exemple n°2 : Le cas d’un ménage avec deux enfants

La mère (souscripteur du contrat épargne logement) est âgée de 38 ans et le père a 42 ans. Ils vont pouvoir déduire :

2 x 1.344 € et 2 x 1.344 € pour les enfants = 5.376 €.

Ils ont donc intérêt à épargner au moins 448 € par mois, car ils pourront les déduire de leur montant imposable.

Pour que la majoration du plafond déductible soit prise en compte, il faut que l’une des deux personnes du couple soit âgée de moins de 40 ans (le souscripteur). Le plafond est alors doublé pour tous les membres du ménage.

Bon à savoir pour les frontaliers belges et français

M. Schmit souligne également un point important. Si les contribuables résidents et frontaliers peuvent souscrire un compte épargne logement au Luxembourg et bénéficier des déductions fiscales, l’attribution du crédit à l’échéance ne se fait que pour des biens situés au Luxembourg ou en Allemagne.

« Si, par exemple, vous habitez déjà dans votre résidence principale et que vous envisagez, dans le futur, d’y faire des travaux, vous pourrez sans problème utiliser les fonds épargnés pour transformer votre bien immobilier à l’échéance du contrat d’épargne logement, et ce, quelle que soit la localisation du bien.

En revanche, si vous souscrivez un contrat d’épargne logement dans le but de financer votre habitation principale et que vous demandez le crédit à l’échéance du contrat, le bien devra se situer soit au Luxembourg, soit en Allemagne. Les maisons-mères des caisses d’épargne logement étant situées en Allemagne, elles n’acceptent pas de faire d’hypothèques sur des maisons ou appartements situés en Belgique ou en France. »

Concrètement, comment obtenir la déduction fiscale ?

La déduction des primes et cotisations versées dans le cadre d’un contrat d’épargne logement se fait via la déclaration fiscale luxembourgeoise modèle 100 (ou par le biais d’un décompte annuel modèle 163).

Considérées comme « Dépenses spéciales », les cotisations d’épargne logement sont à indiquer dans la rubrique « E. Epargne-logement », page 15 de la déclaration.

Il suffit d’y noter le nom de la Caisse d’épargne logement, son numéro d’identification, la date de début de contrat et le montant des primes versées durant l’année. Il est conseillé de joindre la copie du relevé envoyé par la Caisse d’épargne logement reprenant le montant des cotisations annuelles.

1 Les cotisations payées à des organismes de crédit, bancaire ou financier, comme dans le cadre d’un Plan d’Épargne Logement (PEL) ne sont pas déductibles !

2 Contrat attribué : contrat dont la phase d’épargne initiale est arrivée à échéance, c’est-à-dire que le client peut demander la mise à disposition du prêt.

3 La réforme fiscale de 2017 a augmenté le plafond déductible pour les souscripteurs de moins de 41 ans, passant de 672 € à 1.344 €.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne