Parole d’expert : « Le numéro de septembre »

Septembre est traditionnellement le mois où débutent les préparatifs pour l’année suivante. Dans le monde de l’édition, le « numéro de septembre » a une résonance toute particulière puisqu’il lève un coin du voile sur la nouvelle saison, donnant un aperçu des principaux thèmes qui domineront l’année suivante. Dans la finance, septembre est le mois au cours duquel les investisseurs prennent le temps de réévaluer leurs portefeuilles. De l’avis général, les investisseurs reviennent de leurs vacances d’été, bien disposés à réaliser leurs gains – ou leurs pertes – avant la fin de l’exercice, ce qui peut parfois se manifester sur les marchés par un phénomène connu sous le nom d’« effet septembre ». Septembre signe en outre le coup d’envoi de la saison des résultats pour le troisième trimestre, laquelle fournit également des indications sur l’année à venir à travers les prévisions des entreprises. Fredrik Skoglund, CIO à la BIL, et son équipe reviennent sur les événements marquants de septembre 2019 et leurs implications pour les investisseurs.

Conjoncture macroéconomique – Quelle évolution ?

Le ralentissement mondial s’est poursuivi en septembre. Les États-Unis, pour lesquels le consensus anticipe une croissance relativement décente de 2,3 % en 2019, concentrent l’essentiel de ce qui reste de vigueur économique. Cela s’explique largement par la robustesse de leur marché intérieur, qui a bien résisté malgré la baisse de confiance quant aux perspectives futures. Plombé par la détérioration de la composante « attentes futures » (en recul de 106,4 à 95,8), l’indice de confiance des consommateurs calculé par le Conference Board s’est effondré en septembre, passant de 134,2 à 125,1. La composante « conditions actuelles » s’est maintenue à un niveau globalement élevé, soutenue par la solidité du marché de l’emploi, qui reste proche d’un sommet cyclique.

S’agissant de la confiance des entreprises, le PMI Flash de Markit pour les États-Unis était quant à lui quelque peu rassurant grâce au léger rebond du chiffre composite de 50,7 à 51,0. Les composantes secteur manufacturier (51,0) et services (50,9) se sont toutes deux inscrites en hausse. À noter cependant que le rebond s’est produit depuis des planchers sur 3 ans et que les données demeurent moroses. On soulignera que, malgré le dynamisme de son marché intérieur, le pays n’échappe ni aux tensions commerciales ni au ralentissement mondial. Le climat commercial s’est certes amélioré grâce à la progression de la production et des nouvelles commandes. Le problème est cependant que les commandes ont augmenté sur le seul territoire national, alors qu’elles continuent de fléchir à l’exportation. Dans les prochains mois, la question clé sera de savoir si la légère amélioration observée en septembre dans le secteur manufacturier pourra se poursuivre, compte tenu du contexte.

De son côté, l’Europe avance en terrain glissant, le principal risque étant ici que le malaise du l’industrie manufacturière se propage au secteur tertiaire.

De son côté, l’Europe avance en terrain glissant, le principal risque étant ici que le malaise du l’industrie manufacturière se propage au secteur tertiaire. Il faudra suivre de près les données concernant cette évolution dans les mois à venir. Et le PMI composite de septembre n’a rien fait pour apaiser ces craintes : il est tombé à 50,4 – niveau dangereusement proche de la barre des 50 points, qui marque la frontière entre contraction et expansion. La composante manufacturière est d’ores et déjà en dessous de ce seuil à 45,6, tandis que celle des services s’établit à 52 (contre 53 en août). Pour l’heure, les pays du Sud de l’Europe font mieux que l’Allemagne, considérée comme le « moteur de la croissance » du bloc, qui est tributaire des exportations et du cycle industriel mondial. Dans les prochains mois, il sera également essentiel d’observer si l’Europe est en mesure de se stabiliser ou si les autres nations de l’UE emboîteront le pas à l’Allemagne.

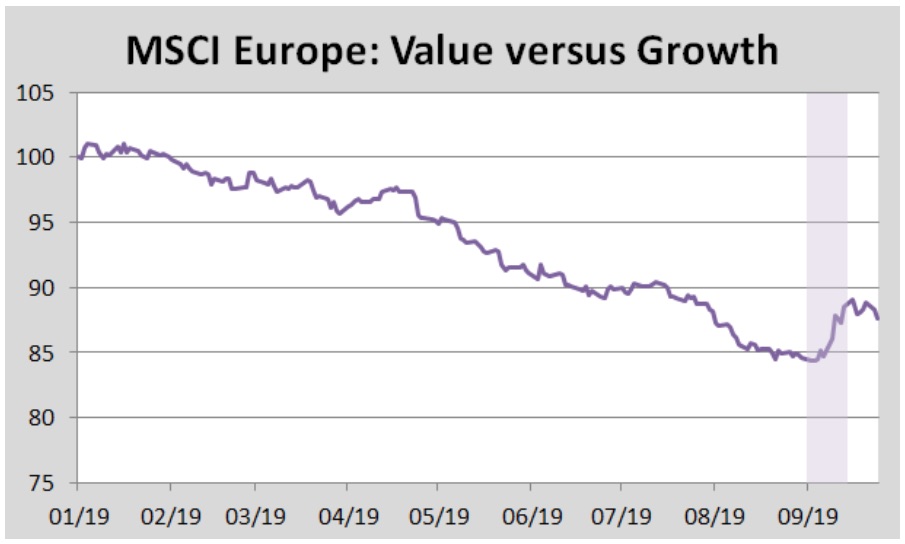

Actions

Au cours de la première quinzaine de septembre, les marchés actions ont connu une forte rotation en termes de secteurs (abandon des valeurs défensives au profit des titres cycliques) et de styles (désertion de la croissance au profit des valeurs de rendement (de la finance essentiellement)). Selon nos analystes, cette rotation s’expliquait davantage par des opérations de couverture de positions courtes et une réaction aux fluctuations des taux d’intérêt que par un changement des perspectives fondamentales. En bref, elle était dictée par le sentiment.

Source : Bloomberg, BIL

La rotation a pris fin en milieu de mois. Bien que les fondamentaux restent au final les moteurs de l’évolution des marchés, les investisseurs peuvent temporairement se laisser happer par le sentiment. Au sein de notre Comité d’allocation d’actifs, nous avons décidé de nous abstenir de miser sur la poursuite ou non à court terme de cette tendance alimentée par le sentiment et de neutraliser tous les paris sectoriels. En termes de style, nous continuons à privilégier les transactions de type GARP (« growth at a reasonable price » ou croissance à un prix raisonnable).

La saison des résultats est désormais ouverte et les entreprises ont relativement peu d’obstacles à franchir suite à une série de révisions à la baisse des anticipations des analystes. Nous constatons toutefois que, si les estimations 2019 ont été assez nettement réduites, les chiffres pour 2020 n’ont quant à eux guère changé. Certaines entreprises (à l’instar de Fedex) ont déjà abaissé leurs prévisions de bénéfices pour 2020 sous l’effet du recul des espoirs quant à une résolution rapide des différends commerciaux. Une stabilisation sur le front macroéconomique ou une trêve commerciale risquent d’être nécessaires pour permettre à beaucoup d’entreprises d’atteindre leurs actuelles prévisions 2020. À défaut, la déception sera de taille.

Banques centrales – Des mesures budgétaires sont-elles requises des gouvernements ?

Les banques centrales ont occupé le devant de la scène en milieu de mois. La BCE a tout d’abord dévoilé un vaste programme d’assouplissement : une nouvelle série de mesures d’assouplissement quantitatif à durée indéterminée entrant en vigueur en novembre (à hauteur de 20 milliards EUR par mois), une baisse des taux d’intérêt avec une réduction du taux de dépôt à -0,5 %, un assouplissement des conditions du TLTRO (qui facilitera l’octroi de prêts conditionnels aux banques) ainsi que la mise en place d’un système de taux et de tarification des dépôts par paliers (dans le cadre duquel une part des dépôts des banques, actuellement fixée à six fois leurs réserves obligatoires, sera exemptée du taux de dépôt négatif).

L’abaissement des taux d’intérêt de 25 bp par la Fed pour les porter dans une fourchette de 1,75-2 % était largement escompté. Le graphique à points a révélé que le Conseil ne prévoit plus de réductions en 2019, mais aussi que les membres votants sont extrêmement divisés s’agissant des mesures qui s’imposent à l’avenir. Surnommé « Artful dodger » (l’esquiveur), Jerome Powell a refusé des donner des indications sur la future évolution des taux directeurs. De nouveau, le président Trump n’a pas été avare en critiques, estimant que la Fed n’en fait pas assez pour relancer l’économie.

Nous assistons à une multiplication des discours arguant que les banques centrales disposent d’une marge de manœuvre réduite et qu’approche le moment critique où les gouvernements doivent intervenir à l’aide de mesures budgétaires.

À cet égard, nous assistons à une multiplication des discours arguant que les banques centrales (BCE en tête) disposent d’une marge de manœuvre réduite et que nous pourrions approcher du moment critique où les gouvernements doivent intervenir à l’aide de mesures budgétaires. Mario Draghi l’a d’ailleurs récemment rappelé au FT : « Je parle de la politique budgétaire comme d’un complément nécessaire à la politique monétaire depuis 2014. Le besoin est désormais plus urgent qu’auparavant. » Au cours des prochains mois, il conviendra de surveiller tout signe de volonté de mettre en œuvre des programmes de relance budgétaire.

Or noir

La fragilité de l’approvisionnement en énergie de notre planète a été soulignée en septembre lorsqu’une attaque par drone a ciblé deux sites de production clés en Arabie saoudite, amputant l’offre mondiale de pétrole d’environ 5 % (5,7 millions de barils par jour (mbj)). L’effondrement de l’offre de pétrole a été plus marqué qu’après l’invasion de l’Irak par le Koweït en 1990 (4 mbj) ainsi que la perte de production en Iran en 1979 – deux chocs pétroliers qui se sont soldés par une récession. Les cours ont ensuite enregistré leur plus fort rebond en 30 ans, avec une envolée du brut de presque 20 % en l’espace d’une journée, avant que le président Trump affirme que les réserves stratégiques pouvaient être libérées si nécessaire. Cependant, alors que septembre touchait à sa fin, la situation était quasiment revenue à la normale en Arabie saoudite et les craintes d’un choc de l’offre semblent s’être évaporées avec le retour des prix du pétrole à leurs précédents niveaux.

Lorsque l’on rappelle aux politiciens qu’ils ne sont pas au-dessus des lois

Les parlementaires britanniques ont été contraints de reprendre leurs fonctions après que la Cour suprême du Royaume-Uni a jugé illégale la suspension imposée par Boris Johnson. Lady Hale, présidente de la Cour suprême, a déclaré : « Le parlement n’a pas été suspendu. Il s’agit de la décision unanime des onze juges ». L’Europe et le Royaume-Uni n’ont guère progressé dans les négociations sur le Brexit alors que la date butoir du 31 octobre est imminente. Dans un entretien accordé à un journal allemand, le président de la Commission européenne Jean-Claude Juncker a confié : « Notre négociateur Michel Barnier et moi-même faisons tout notre possible pour parvenir à accord… Mais si finalement nous échouons, la responsabilité incombera exclusivement à la partie britannique ». La livre sterling reste soumise aux aléas de la politique.

Donald Trump est devenu le quatrième président américain à être confronté à une procédure de destitution après que la présidente démocrate de la Chambre des représentants Nancy Pelosi l’a accusé de trahir son serment et la sécurité nationale en faisant appel à l’aide d’une puissance étrangère pour l’élection de 2020. Une telle procédure prend généralement plusieurs mois et il n’est pas certain qu’elle soit approuvée par le Sénat. Et il est difficile de se prononcer quant à l’impact d’une destitution sur les marchés. Il s’agit d’un événement rare et les résultats des marchés se sont révélés très spécifiques à chaque contexte par le passé (dans le cas de Nixon et Clinton). Au cours des six mois d’enquête avant la démission de Nixon, le S&P500 a cédé environ 20 %, mais les marchés n’ont presque pas réagi à la procédure de destitution engagée à l’encontre de Clinton. Durant les deux mois qui ont précédé l’acquittement de Clinton par le Sénat en février 1999, le S&P500 a gagné près de 10 %.

En octobre, au début de l’automne, nous suivrons de près les résultats des entreprises et les événements en relation avec le Brexit à l’approche de la date limite d’Halloween. Les États-Unis ont reporté à la mi-octobre l’instauration de droits de douane supplémentaires sur 250 milliards USD de produits chinois en « signe de bonne volonté », dans un souci de respecter le 70e anniversaire de la République populaire de Chine le 1er octobre. Si les nouveaux droits de douane entrent en vigueur, une certaine volatilité est à prévoir autour de cette période. Plus tard, le 13 novembre, les États-Unis décideront s’ils imposent ou non des taxes sur les voitures européennes.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne