Quelle retraite pour les indépendants?

Si le statut de salarié entraîne automatiquement une cotisation mensuelle à la caisse des pensions, qu’en est-il pour ceux qui travaillent sous le statut d’indépendant? Sont-ils livrés à eux-mêmes? Quelles sont les démarches à effectuer et comment s’opèrent les cotisations pour la retraite lorsqu’on travaille pour son propre compte? Comment anticiper et limiter l’écart possible entre les derniers salaires et le montant de la pension légale? Amis entrepreneurs, suivez le guide, voici le parcours.

Définissons!

Même si nous avons tous une notion intuitive de ce que cela signifie, commençons par identifier ceux que nous appelons «indépendants». Un travailleur indépendant est une personne qui exerce une activité professionnelle pour son propre compte. Cette définition regroupe principalement trois catégories:

-

- artisanales (p.ex. boulanger ou coiffeur);

- commerciales (p.ex. restaurateur, transporteur de marchandises, cafetier, vendeur);

- libérales (p.ex. avocat, médecin, architecte ou assistant parental).

Les cotisations sociales et les démarches de clôture

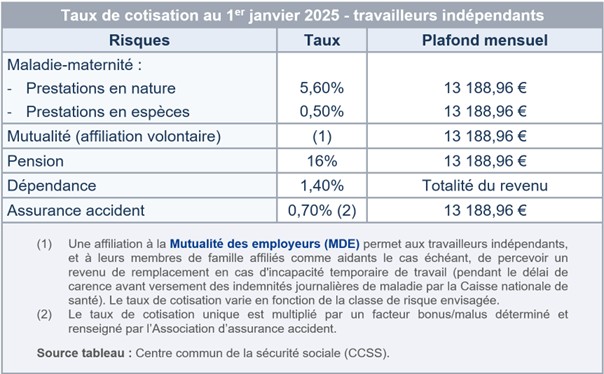

Les indépendants doivent, dès le début de leur activité, s’affilier au Centre commun de la sécurité sociale (CCSS) afin de pouvoir bénéficier de prestations sociales. Le calcul des cotisations sociales est ensuite constitué à partir du revenu de l’assuré, sur base de sa déclaration d’impôt auprès de l’Administration des contributions directes.

«Les cotisations sont calculées sur la base du dernier revenu du travailleur indépendant, ou sur la base du minimum cotisable pour les nouveaux assurés. L’assiette de cotisation ne peut pas être inférieure au salaire social minimum mensuel de 2.703,74€» précise la CCSS.

Attention, au moment de cesser ou de céder votre activité, plusieurs démarches et formalités administratives doivent être réglées pour valider la désaffiliation ou faire annuler certaines autorisations.

Démarches administratives à considérer:

-

- autorisation d’établissement;

- sécurité sociale;

- TVA;

- registre de commerce;

- impôts directs, etc.

Le régime général d’assurance pension

À l’instar des salariés, tous les travailleurs indépendants sont rattachés au régime général d’assurance pension. L’âge légal pour percevoir une pension de retraite est de 65 ans à condition de justifier au moins 10 années de cotisation, soit au moins 120 mois de carrière d’assurance.

À noter que si la condition de stage pour l’octroi d’une pension à 65 ans n’est pas rencontrée, il est possible de demander le remboursement des cotisations versées sur son compte ou de continuer à travailler. Une retraite anticipée est également possible:

-

- à partir de 57 ans si vous pouvez vous prévaloir de 480 mois d’assurance obligatoire, ce qui revient généralement à avoir travaillé sans interruption à partir de l’âge de 17 ans;

- à partir de 60 ans, si vous pouvez vous prévaloir de 480 mois de périodes d’assurance obligatoire, d’assurance continuée, d’assurance facultative, de périodes d’achat rétroactif et de périodes complémentaires, dont au moins 120 mois de périodes d’assurance obligatoire, d’assurance continuée, d’assurance facultative et de périodes d’achat rétroactif.

Pour toutes vos questions à ce sujet, la CNAP (Caisse nationale d’assurance pension) est votre interlocuteur principal.

[…] un indépendant peut exercer une activité professionnelle supplémentaire après l’âge légal de départ en retraite sans que cela modifie le montant de sa pension.

Un indépendant titulaire d’une pension retraite est en droit d’exercer une activité professionnelle après l’âge légal de la retraite, sans que celle-ci ait une influence sur le montant de sa pension. En revanche, dans le cas d’une pension vieillesse anticipée, le montant des revenus générés influence l’octroi, le maintien et le calcul de la pension selon que ce soit une activité salariée ou non. Si c’est une activité non salariée, la pension de vieillesse anticipée est retirée si le revenu réparti sur une année civile excède 1/3 du salaire social minimum mensuel, soit actuellement 901,25€.

Pour calculer le montant de votre pension légale, il faut prendre en compte deux éléments:

-

- les majorations forfaitaires (liées à vos annuités en tant qu’assuré, c’est-à-dire la durée d’assurance qui est de maximum 40 ans);

- les majorations proportionnelles (liées à vos revenus cotisables réalisés au cours de la carrière d’assurance).

Le montant de la pension annuelle brute est ensuite calculé à l’indice 100 du coût de la vie et par rapport à l’année de base 1984. Ainsi, le montant obtenu est adapté au moyen de cet indice et du facteur de revalorisation en vigueur. Il est ensuite divisé par 12 afin d’obtenir le montant mensuel.

La pension de vieillesse ne peut être inférieure à 90% du montant de référence pour un assuré justifiant de 40 annuités d’assurance. Depuis mai 2025, ce minimum mensuel est de 2.350,89€.

Prenons un exemple avec un montant de référence de 4.000€ et 35 années d’assurance. Voici la formule à appliquer pour calculer votre pension minimale annuelle:

Montant de référence x 90% x n/40 x indice/100 x facteur de revalorisation*

soit 4000,00 x 90% x 35/40 x 9,4443 X 1,553 = 46.201,04€ annuels, soit environ 3.850,09€ mensuels

Le montant de la pension minimale est réduit de 1/40 par année manquante pour un indépendant qui n’aurait pas cotisé 40 ans mais au moins 20 ans.

Le résultat n’est pas à la hauteur de vos attentes? Il est encore temps d’agir! En plus de la pension légale, vous avez aussi la possibilité de compléter votre pension grâce à d’autres apports.

Pensions et revenus complémentaires

Selon vos objectifs personnels et vos moyens, pourquoi ne pas investir dans les murs de votre entreprise afin d’être propriétaire de vos bureaux, magasins ou entrepôts. Au moment du départ en retraite, vous pourrez mettre ces locaux en location et percevoir des loyers comme rétribution. Une alternative du même genre est la vente directe de vos bâtiments au moment du départ pour augmenter votre capital personnel.

Vous pouvez également souscrire à de nombreux produits d’assurance spécifiques à votre statut d’indépendant et de pension complémentaire. Ceux-ci vous protègent et vous assurent un complément de retraite. Un bon moyen pour compenser demain les écarts entre les derniers salaires perçus et le montant de votre pension légale, tout en profitant dès aujourd’hui de certaines déductions fiscales sur les primes d’épargne ou les primes décès et invalidité. À signaler également qu’une loi récente a ouvert le régime complémentaire de pension Pilier II aux indépendants sous certaines conditions.

En conclusion, même si, en tant qu’indépendants, vous bénéficiez d’un rattachement automatique à la caisse des pensions, il est important d’anticiper au maximum la gestion des capitaux et des revenus sur lesquels vous pourrez compter lors de votre retraite. Plusieurs options sont à votre disposition pour compléter le montant de votre pension légale et c’est à vous de faire vos choix selon votre situation et vos moyens. Votre conseiller bancaire est en mesure de vous orienter vers les solutions qui correspondent le plus à votre profil. En effet, n’oubliez jamais que les informations délivrées doivent toujours être considérées en fonction de votre situation personnelle et sont susceptibles d’évoluer avec la législation.

* Soit 1,553 pour les pensions dont le début est fixé en 2025

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne