Intérêts composés : la clé d’une croissance exponentielle

Si nous raisonnons souvent de manière linéaire, le monde qui nous entoure est quant à lui bien plus complexe. Les intérêts composés, fonctionnant de manière exponentielle et visant à faire fructifier votre capital, en sont le parfait exemple. Olivier Goemans, Senior Portfolio Manager à la BIL vous explique le fonctionnement de ces intérêts et livre quelques conseils pour bénéficier de leurs bienfaits.

Qu’entend-on par « intérêts composés »?

La « Légende du jeu d’échecs » permet de bien comprendre ce qui est en jeu derrière la notion d’intérêts composés. Dans celle-ci, l’inventeur des échecs dans sa version indienne, un brahmane du nom de Sissa, aurait présenté son jeu à son Maharaja qui, le trouvant fabuleux, aurait décidé de le récompenser. Interrogé sur ce que sera sa récompense, Sissa propose de recevoir du riz: un grain de riz à placer sur la première case de l’échiquier, 2 grains pour la 2e, puis 4, 8 et ainsi de suite jusqu’à la 64e case. Aux yeux du Maharaja, cette demande est trop modeste mais il l’agrée. Au moment de s’exécuter, il réalise rapidement qu’il n’y aurait pas assez de riz dans tout son royaume pour honorer sa promesse. En doublant à la mise à chaque case de l’échiquier, il faudrait livrer pour la seule 64e case un chiffre de 263 grains de riz, soit un nombre à vingt chiffres équivalent à 550 milliards de tonnes de riz (plus de 1.000 années de production mondiale).

En commençant par une petite quantité, il est possible d’atteindre des montants importants à condition de capitaliser les intérêts pour les laisser produire à leur tour de nouveaux intérêts.

Autrement dit, en commençant par une quantité infinitésimale, il est possible d’arriver à des montants importants à condition de systématiquement capitaliser les intérêts afin de les laisser produire à leur tour de nouveaux intérêts. Nous avons l’habitude de fonctionner selon un modèle linéaire. Raisonner de manière géométrique ou exponentielle est par conséquent plus compliqué. L’idée sous-jacente des intérêts composés est donc d’investir de l’argent et de laisser cet argent « travailler » pour qu’il génère lui-même de l’argent.

Comment fonctionnent les intérêts composés?

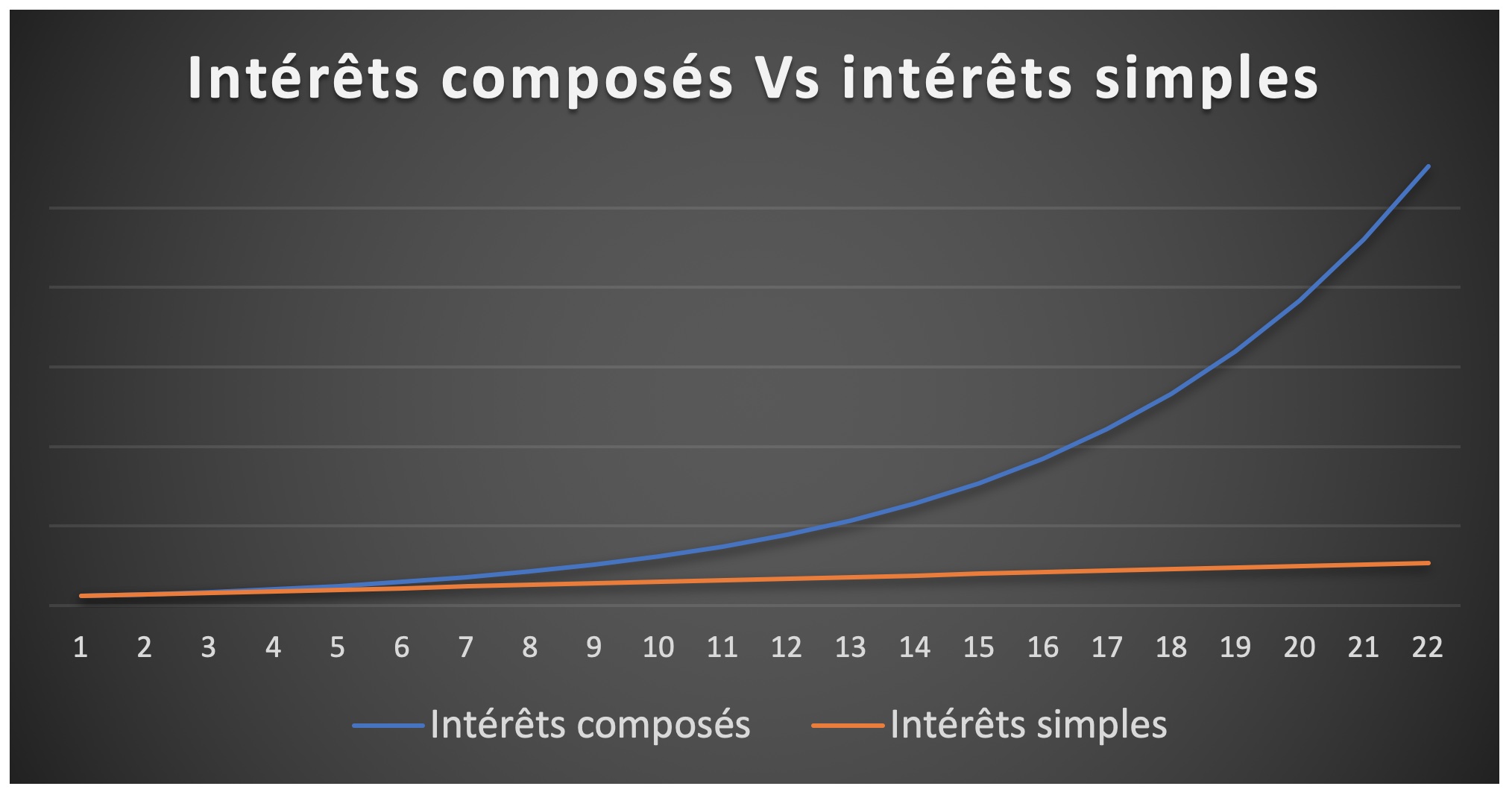

En tant qu’épargnant, vous allez investir et obtenir un taux de rémunération, un rendement. Si vous investissez ce rendement, il va à son tour générer de nouveaux intérêts. Si nous prenons un graphique dans lequel l’axe vertical désigne le montant investi et l’axe horizontal indique la durée, nous allons dans un premier temps obtenir une droite qui va progressivement laisser place à une courbe ascendante et basculer dans une formule exponentielle.

Les intérêts composés vont donc dépendre d’une décision personnelle en termes d’investissement. Lorsque vous faites un placement, vous pouvez soit le laisser grandir soit en retirer une rente. Si vous avez le choix, il est plus intéressant de laisser les intérêts générer de nouveaux intérêts. Plus tôt vous épargnez et investissez, plus votre capital aura le temps de s’apprécier. Une formule pour estimer approximativement le temps nécessaire afin de doubler votre capital de cette manière consiste à diviser 72 par le rendement annuel. Pour un montant de 25.000€ et un rendement annuel de 4%, environ 18 ans seront donc nécessaires pour obtenir 50.000€. Plus les intérêts sont bas, plus la durée augmente. Ainsi, si votre compte épargne ne vous rapporte que 0,5%, il vous faudrait environ 144 ans selon cette formule pour doubler votre capital. Si cela vous semble trop long, l’investissement est peut-être la solution pour vous.

Existe-t-il des restrictions à considérer?

Tout investissement s’inscrit dans une approche moyen/long-terme. Compte tenu de la formule partagée, cela est particulièrement vrai avec des rendements annuels modestes. L’épargnant doit donc pouvoir se permettre de capitaliser et de laisser fructifier les montants investis et les intérêts durant plusieurs années. En attendant de profiter de la croissance exponentielle de son capital et de bénéficier d’une certaine liberté financière qui en découle, il ne doit donc pas avoir besoin de ses dividendes pour vivre. Cela implique de disposer d’une autre source de revenus suffisante pour vivre sa vie.

Ce système fonctionne-t-il de la même manière pour les investisseurs et emprunteurs?

Selon une citation qui serait d’Einstein, « L’intérêt composé est la 8e merveille du monde. Celui qui le comprend en bénéficie et celui qui ne le comprend pas le paie ». Ce système est symétrique et fonctionne donc dans le sens des actifs mais aussi des passifs. Pour celui qui investit, il permet d’obtenir des intérêts qui sont réinvestis et donc rentabilisés. Pour celui qui emprunte, il est recommandé de rembourser ses crédits (crédit à la consommation par exemple) le plus tôt possible, avant d’épargner. L’effet boule de neige, recherché dans le cas d’actifs (investissements) doit donc être évité lorsqu’il s’agit de passifs (dettes) car il peut conduire à une situation de surendettements si l’on n’y prend garde. Comme ce Maharaja richissime incapable d’honorer une dette qui semblait pourtant bénigne en apparence. En effet, pour rembourser un crédit lié à une dépense courante, certains réalisent un second emprunt pour payer le capital et les intérêts du premier. C’est un cycle infernal qui s’enclenche, basé sur le principe des intérêts composés.

Comment bénéficier de cet effet boule de neige dans le cadre d’un investissement?

Il faut être patient. C’est l’ingrédient principal du succès. En effet, l’investisseur doit avoir un horizon long dans le cadre des marchés boursiers et garder le cap par rapport à ses investissements. Il est également important de s’astreindre à un plan d’investissement et ne pas se figer sur le contexte de marché.

La dynamique des intérêts composés repose sur trois dimensions : le capital, le rendement et le temps.

La dynamique des intérêts composés repose sur trois dimensions: le capital, le rendement et le temps. Le capital correspond à ce que chacun peut apporter. Je rappelle ensuite à mes interlocuteurs que le temps joue toujours en leur faveur tant que les rendements sont positifs. Chaque jour qui passe rapporte des intérêts. Reste la question des rendements. À court terme, le prix des actifs financiers évoluent de façon aléatoire. A long terme, ceux-ci reflètent davantage la situation économique. Il est possible de les estimer à moyen et long terme, mais sans aucune certitude et avec pas mal d’approximations et d’hypothèses. Mon métier est donc d’imaginer des scénarios et d’évaluer avec humilité les probabilités qu’ils se réalisent.

Les intérêts ont-ils une connexion avec l’urgence climatique?

Le carbone fonctionne comme l’argent, avec une valeur présente et une valeur future. Il est donc intéressant d’intégrer dans son budget son empreinte carbone individuelle (estimée à 15 tonnes au Luxembourg) et adopter sur celle-ci une approche d’intérêts composés. En effet, nous avons tous une empreinte carbone ainsi qu’un budget carbone (quantités de CO2 que nous pouvons encore émettre d’ici la fin du siècle pour limiter la hausse des températures). Nous devons réaliser cet effort significatif dès maintenant. Ici aussi, le temps joue pour ou contre nous selon que nous soyons débiteurs ou créditeurs… et inutile de préciser que nous ne sommes pas du bon côté pour l’instant.

Dans ce contexte, quel est le rôle du conseiller bancaire?

Tout dépend de la typologie du client. Dans tous les cas, nous allons d’abord prendre le temps de dialoguer avec lui pour comprendre ses besoins et objectifs. En tant que conseiller ou gestionnaire de portefeuilles, nous devons nous assurer dans le cadre de Mifid d’avoir bien compris ses attentes, son horizon de placement ainsi que son aversion au risque.

Pour certains clients, nous jouons un rôle de coach, en factualisant le contexte et en leur évitant d’être la proie d’émotions excessives. Pour d’autres, notre mission consiste essentiellement à trouver des idées et convictions de placements. Systématiquement, notre métier nous oblige à nous informer continuellement, à appréhender les risques et les opportunités en totale transparence avec le client. Sur cette base, nous sélectionnons les instruments financiers que l’on estime appropriés et opportuns vis-à-vis de nos différents scénarios.

Pour rappel, le banquier est un intermédiaire financier qui accompagne les clients dans leurs projets de vie et trouve l’adéquation entre ces objectifs et la réalité des marchés financiers. La relation avec votre banquier est basée sur la confiance. Une confiance qui, bien placée, fonctionne selon le principe des intérêts composés, à condition de lui donner le temps de produire ses effets.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne