Préparer sa retraite: moins de dettes ou plus d’investissements?

Comme beaucoup, vous commencez à vous poser des questions sur le financement de votre retraite. Une question en particulier vous chiffonne: faut-il privilégier le remboursement de vos dettes (p.ex. votre crédit immobilier) ou l’investissement? Cette interrogation mérite que l’on s’y attarde car la réponse n’est pas simple.

Sur le plan financier, qu’est-ce qui vous semble le plus urgent et important pour sécuriser votre futur: éliminer une dette liée à des intérêts ou investir pour augmenter votre capital? Pas de doute, les deux options sont profitables, mais laquelle est la meilleure? Avant de répondre, il faut prendre le temps de bien comprendre de quoi il est question.

Quelle type de dette à rembourser, à quel moment et à quel coût? Ce coût est-il uniformément réparti dans le temps? S’il s’agit d’investir, de quel investissement parle-t-on, avec quelles contraintes, quels risques et quelles perspectives de rendement? Enfin, au-delà de toutes ces questions, il va aussi falloir vous familiariser avec une notion qui est peut-être nouvelle pour vous: les intérêts composés. C’est cette dernière qui va plus particulièrement nous occuper dans cet article.

Investir le plus tôt possible…

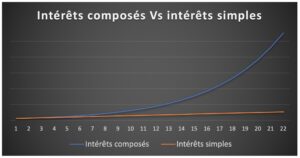

Toutes les banques le clament chaque année à grand renfort de publicités: il faut préparer financièrement sa retraite le plus tôt possible! myLIFE n’est d’ailleurs pas en reste et a même constitué un dossier spécial «retraite» pour vous y aider. Mais pourquoi est-ce si important d’investir tôt? À cause du principe des intérêts composés (compound interest en anglais). Si on ne tient pas compte des frais bancaires et de la possibilité des taux négatifs, ce principe peut s’énoncer comme suit: un euro investi aujourd’hui vaut davantage qu’un euro investi dans 5 ou 10 ans. En effet, le plus tôt un euro est investi judicieusement, le plus longtemps il produira des intérêts qui généreront à leur tour des intérêts, etc.

Le plus tôt un euro est investi judicieusement, le plus longtemps il produira des intérêts qui généreront à leur tour des intérêts, etc.

C’est toute la différence avec des intérêts simples, c’est-à-dire des intérêts calculés uniquement sur le montant d’un capital, sans considérer les intérêts antérieurs accumulés.

Ainsi, retarder le moment d’investir pour votre retraite a un impact négatif exponentiel d’année en année. C’est la raison pour laquelle investir pour l’avenir le plus tôt possible peut se justifier plutôt que de chercher à rembourser anticipativement ses dettes. Nous avons bien dit investir et pas épargner, c’est-à-dire opter pour des placements ambitionnant des rendements supérieurs au taux de votre crédit immobilier qui, nous le verrons, fonctionne aussi sur le principe des intérêts composés. Dit autrement, l’investissement doit rapporter davantage que la dette ne coûte sur la durée considérée.

En lecteur averti de myLIFE, vous nous direz sans doute que les investissements ne connaissent pas une croissance linéaire et que les marchés fluctuent, ce qui peut générer des pertes. C’est vrai! Les rendements ne sont généralement pas fixes comme peut l’être le taux de votre crédit hypothécaire. Raison de plus pour commencer tôt. Investir à long terme permet à votre portefeuille de mieux encaisser les périodes de turbulences. Historiquement, les marchés s’apprécient sur le long terme.

… ou rembourser d’abord son prêt immobilier

Ne rien devoir à personne sur le plan financier constitue une position confortable pour sécuriser son avenir. Rembourser ses dettes est donc important. Pourtant, les rembourser de manière anticipée ne constitue pas toujours la meilleure idée. C’est notamment vrai pour le crédit immobilier vis-à-vis duquel la majorité des remboursements anticipatifs ne se font pas au meilleur moment!

Les remboursements anticipatifs complets ou partiels sont généralement envisagés en toute fin de prêt. Or, c’est en début de prêt que le poids des intérêts se fait le plus ressentir. Disons les 7-8 premières années sur un prêt de 20 ans ou plus. En effet, même si le montant de vos remboursements reste constant chaque mois (pour un prêt à taux fixe), la pondération entre la part dédiée au remboursement des intérêts et celle dédiée au remboursement du capital évolue dans le temps. Vous rembourser beaucoup les intérêts au début, beaucoup le capital à la fin. La raison est simple: plus le capital à rembourser diminue, plus le poids financier des intérêts diminue également.

| Exemple

Sur un prêt de 500.000€ à taux fixe de 2% sur 20 ans, vos remboursements seront d’environ 2.530€/mois si on ne tient pas compte des éventuels frais de dossier. En arrondissant un peu les calculs, le poids de vos intérêts sera de: 500.000€ x 2% la 1ère année = 10.000€ d’intérêts sur les 30.360€ remboursés 479.640€ x 2% la 2e année = 9.393€ d’intérêts sur les 30.360€ remboursés … 30.360€ x 2% la 20e année = 607€ d’intérêts sur les 30.360€ remboursés |

Comme cet exemple l’illustre bien, un remboursement anticipatif partiel en début de prêt réduit davantage le poids des intérêts sur la durée du prêt. C’est toujours le principe des intérêts composés qui est ici à l’œuvre, mais en sens inverse. Plus le capital à rembourser diminue rapidement, plus le poids des intérêts composés diminuent également. Un remboursement anticipatif en fin de prêt aura donc un impact limité sur les intérêts. Il faut alors se demander si vous ne feriez pas mieux d’investir l’argent disponible plutôt que de vouloir solder votre crédit.

En résumé, le remboursement anticipé, partiel ou total, d’un crédit immobilier dans la perspective de préparer l’avenir fait surtout sens en début de prêt. Il y a toutefois un autre élément essentiel à considérer avant de vous décider: serez-vous astreint au paiement d’une indemnité en plus des éventuels frais de dossiers? En effet, l’établissement de crédit a le droit de réclamer le paiement d’une indemnité au client si le remboursement anticipé du crédit lui occasionne des coûts. Pour en savoir davantage, nous vous renvoyons à l’article myLIFE intitulé «Remboursement anticipé d’un prêt: est-ce une bonne idée?»

Il reste enfin un dernier point à considérer, à savoir la possibilité de déduire les frais de financement liés au prêt en relation avec l’habitation principale. Au Luxembourg, il est possible sous certaines conditions de déduire les intérêts débiteurs liés à un prêt immobilier. Il vous appartient d’intégrer cette réalité dans votre calcul avant de valider ou non l’attractivité d’un remboursement anticipatif de votre crédit.

| Augmenter ses mensualités de remboursement ou investir?

Le remboursement anticipatif ne vous convainc pas? Peut-être envisagez-vous à la place d’augmenter le montant de vos remboursements? En reprenant notre exemple ci-dessus, que se passerait-il si vous optiez dès le départ pour un remboursement mensuel de 3.000€ au lieu de 2.530€? Vous économiseriez environ 21.000€ d’intérêts et votre crédit serait remboursé après 16 ans et 3 mois au lieu de 20 ans. Pas mal. Maintenant, imaginons que, au lieu d’augmenter vos remboursements mensuels de 470€, vous ayez investi mensuellement cet argent pendant la même période sur un placement au rendement annuel de 4%. Sans tenir compte des frais éventuels, ce placement vous rapporterait environ 35.500€ d’intérêts après 16 ans. Beaucoup mieux! Et si vous mainteniez cette approche pendant 10 années supplémentaires, le montant total des intérêts après 26 ans avoisinerait les 110.000€ en plus des 146.640€ de capital accumulés. A long terme, l’investissement est plus avantageux à condition que le rendement escompté soit effectivement au rendez-vous. |

Que choisir?

Dans un monde idéal, vous aurez compris qu’il semble raisonnable de privilégier l’investissement sur le remboursement anticipé. Oui mais voilà, chaque situation est unique et le monde est tout sauf prévisible. Il vous appartient donc de décider en fonction de vous, de préférence avec l’aide d’un expert capable de vous aider à évaluer correctement chaque option. Cela impliquera également de tenir compte des différents frais et des impacts fiscaux potentiels qui n’ont pas été abordés dans ce contenu.

Ce faisant, vous arriverez peut-être à la conclusion que la meilleure solution pour vous est un compromis entre l’investissement et le remboursement anticipé. Cela prendra la forme d’investissements réguliers en vue de la retraite (par exemple dans un contrat de prévoyance-vieillesse) et de remboursements anticipés partiels du crédit dans sa première phase, c’est-à-dire lorsque ces remboursements ont encore un impact significatif sur le poids global des intérêts.

Vous ne faites rien de mal en cherchant à résorber vos dettes, mais ne perdez pas de vue que ce n’est pas forcément le choix le plus rentable sur le long terme.

Face à des marchés extrêmement volatils ou qui dévissent complètement, le remboursement anticipé peut également s’imposer comme un choix plus sûr, même s’il est potentiellement moins rentable. Si vous êtes conservateur et que le taux d’intérêt de votre crédit est largement supérieur à ce que vous pouvez espérer obtenir en investissant dans des placements peu risqués, le remboursement anticipé peut aussi s’imposer comme le meilleur choix. Encore une fois, chaque situation est spécifique et il vous appartient de décider pour vous-même ce qui est le meilleur. Ces matières étant complexes, il est toujours recommandé de se faire accompagner par un expert afin de pouvoir prendre ses décisions en connaissance de cause.

Pour terminer, pas question de trancher la question. Vous ne faites rien de mal en cherchant à résorber vos dettes, mais ne perdez pas de vue que ce n’est pas forcément le choix le plus rentable sur le long terme. L’investissement est souvent le meilleur moyen d’atteindre vos objectifs financiers pour une retraite à la hauteur de vos attentes.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne