Und wenn Anlegen zu Ihrem Alltag gehören würde?

Zwischen Job, Familie, Hausarbeit, Einkaufen und Ausgehen gleicht Ihr Alltag eher einem Sprint als einem entspannten Spaziergang. Da ist es schwierig, an alles zu denken. Dennoch versäumen Sie keinen Arzttermin, finden Zeit für ein wenig Sport und vergessen auch nicht, sich täglich die Zähne zu putzen. Kurz gesagt: Sie kümmern sich Tag für Tag um Ihr körperliches Wohlbefinden. Was wäre, wenn Sie dasselbe für Ihr finanzielles Wohlbefinden tun würden?

Wenn man über das eigene Budget nachdenkt, konzentriert man sich dabei oft auf die zahlreichen Ausgaben, die man mit einem begrenzten Einkommen stemmen muss: Daueraufträge, außerordentliche Anschaffungen, unerwartete Rechnungen und ein paar zusätzliche Kleinigkeiten, mit denen man sich selbst eine Freude bereitet. Man wirtschaftet im Rahmen seiner Möglichkeiten und am Ende des Monats ist so gut wie nichts übrig, das man zur Seite legen kann. Natürlich sagt man sich, dass man endlich etwas disziplinierter im Umgang mit dem eigenen Geld werden sollte, um ein wenig Kapital aufzubauen und es im Laufe der Zeit zu mehren. Mit diesem Gedanken trägt man sich schließlich schon länger, und dieses Mal wird man ihn definitiv in die Tat umsetzen – ab morgen.

Morgen fange ich an!

Wir alle neigen dazu, der Gegenwart auf Kosten unserer Zukunft einen übersteigerten Wert beizumessen. So bevorzugen wir tendenziell eine sofortige statt einer aufgeschobenen Belohnung, selbst wenn letztere höher wäre. Sich gedanklich in die Zukunft zu versetzen erfordert abstraktes Denken und somit mehr Disziplin. Folglich schieben wir Dinge immer wieder auf, anstatt zu handeln. In der Verhaltensökonomie wird dieser Mangel an Mäßigung als „Present Bias“ (d.h. Überbewertung der Gegenwart) bezeichnet. Er führt dazu, dass wir den sofortigen Konsum bevorzugen und wichtige Entscheidungen aufschieben, z.B. die Erstellung eines Finanzplans für den Aufbau von Kapital. Warum das so ist? Weil Spar- und Anlageprodukte Ihnen sofort verfügbare Ressourcen vorenthalten, damit Sie in der Zukunft über zusätzliche Ressourcen verfügen.

Wir alle neigen dazu, der Gegenwart auf Kosten unserer Zukunft einen übersteigerten Wert beizumessen. So ziehen wir etwa eine sofortige Gratifikation tendenziell einer aufgeschobenen Belohnung vor, selbst wenn letztere höher wäre.

Es gibt noch eine weitere kognitive Verzerrung, die unsere Motivation zum Sparen oder zum Investieren schwächt: die Verlustaversion. Die Entscheidung, jeden Monat einen bestimmten Betrag zu sparen, wird zunächst als unerfreuliche Minderung des sofort verfügbaren Einkommens empfunden. Unser Gehirn sagt uns zwar, dass alles in Ordnung ist und dass es zu unserem Besten ist, aber aufgrund des gefühlten Verlusts kostet es uns große Überwindung. Der wirkungsvollste Schutz vor diesem Effekt besteht darin, die Entscheidung nicht jeden Monat neu treffen zu müssen. Wie das geht? Indem man einen Dauerauftrag auf einem Konto einrichtet, das für zukünftige Investitionen bestimmt ist. Mit anderen Worten: Das Anlegen muss zu einem Teil Ihres Alltags werden!

Darüber hinaus müssen Sie wissen, wie man richtig spart und investiert. Um Ihr Geld optimal zu verwalten, sollten Sie einen soliden und ausgewogenen Finanzplan aufstellen. Dieser Plan soll es ermöglichen, in der Gegenwart ein gutes Leben zu führen, sich auf die Zukunft vorzubereiten und mit unvorhergesehenen Ereignissen und Unfällen fertig zu werden – was sowohl für Sie selbst als auch für Ihre Angehörigen gilt. Das ist möglich, wenn Sie die Dinge in der richtigen Reihenfolge angehen.

Ein solider Finanzplan als Grundlage

Beim Sparen und Investieren gibt es nicht den einen Ansatz, der für alle Profile geeignet ist. Im Gegenteil: Die richtige Strategie hängt von vielen Faktoren ab, z.B. von Ihrer aktuellen Situation, Ihren verfügbaren Mitteln, Ihren Lebenszielen und Ihrem Anlegerprofil. Zudem darf man nicht vergessen, dass Anlagen in Finanzprodukten mit dem Risiko eines Kapitalverlusts verbunden sind und dass etwaige Steuervorteile von Ihrer rechtlichen und steuerlichen Situation abhängen. Dieser Aspekte sollte man sich im Vorfeld bewusst sein.

Während es 1.000 Anlageoptionen geben mag, die Ihnen zur Auswahl stehen, gibt es auch einen fundierten Ansatz, den Sie verfolgen können, um nach und nach Kapital aufzubauen und es zu mehren.

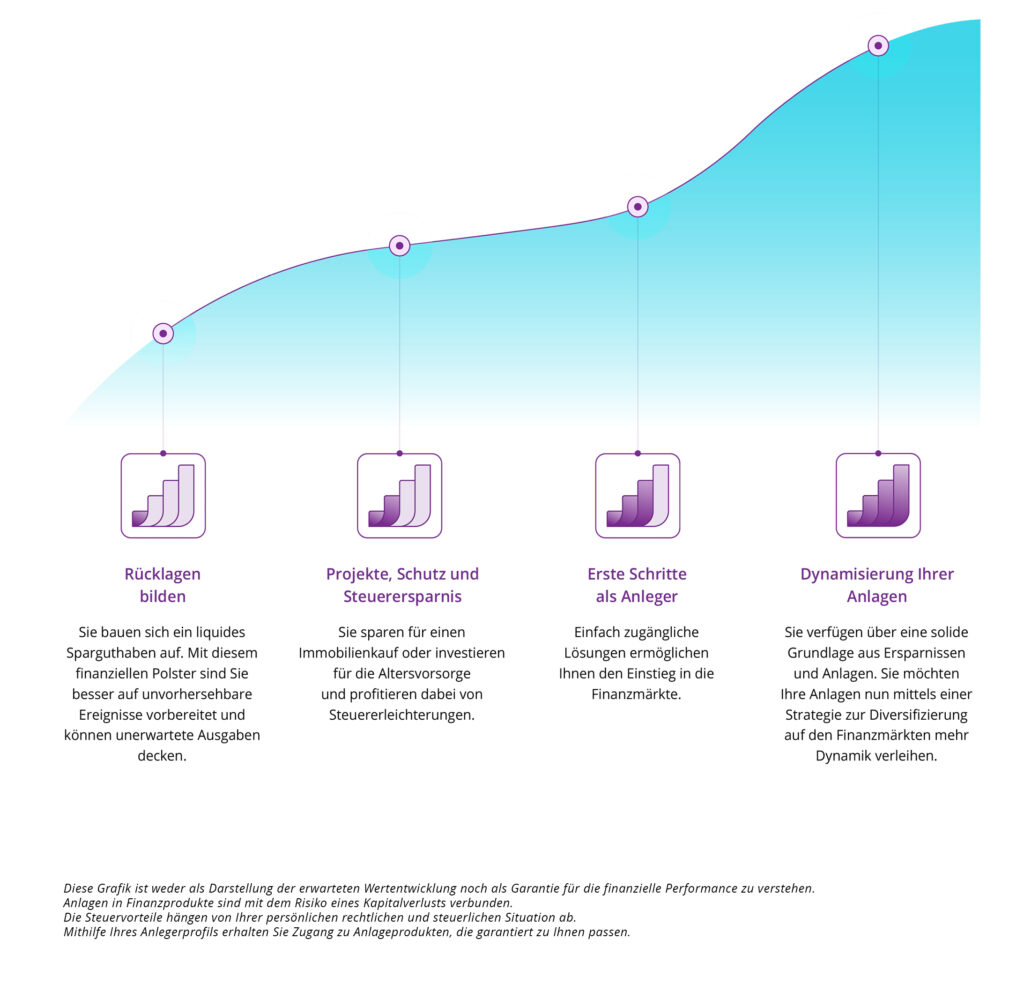

Bevor man die ersten Schritte unternimmt, sollte man die logischen Stufen der Anlagepyramide bzw. (nach einer anderen Darstellungsweise) der Investitionskurve verinnerlichen. Denn während es 1000 Anlageoptionen geben mag, die Ihnen zur Auswahl stehen, gibt es auch einen fundierten Ansatz, den Sie verfolgen können, um nach und nach Kapital aufzubauen und es zu mehren.

-

- Stufe 1: Rücklagen. Können Sie es sich leisten, einen kaputten Heizkessel reparieren zu lassen oder eine unerwartete Rechnung zu begleichen? Es ist wichtig, ein finanzielles Polster für unvorhergesehene Ereignisse zu haben, z.B. auf einem Sparkonto, auf das monatlich Geld über einen Dauerauftrag eingezahlt wird.

- Stufe 2: Planung und Absicherung. Verfügen Sie schon über Rücklagen? Dann können Sie anfangen, den Kauf einer Immobilie zu planen, sich auf den Ruhestand vorzubereiten oder sich und Ihre Familie abzusichern. Je nachdem, für welche Lösungen Sie sich dabei entscheiden, können Sie sogar von Steuervorteilen profitieren. So können Sie sich auf die Zukunft vorbereiten und schon heute davon profitieren.

- Stufe 3: Erste Schritte als Anleger. Verfügen Sie über ausreichende Mittel, um auf die nächste Stufe der Anlagepyramide vorzurücken? Sie umfasst Ihre ersten Schritte auf den Finanzmärkten. Entscheiden Sie sich hier zunächst für eine wiederkehrende Anlage in leicht zugänglichen Lösungen (z.B. Flexicav) und mit einem Risikoniveau, das Ihrem Anlegerprofil entspricht.

- Stufe 4: Dynamisierung Ihrer Anlagen. Da Sie nun über eine solide Grundlage zum Sparen und Investieren verfügen, können Sie Ihre Anlagen diversifizieren und eine höhere Rendite anstreben. Ziel ist es, ein ausreichendes Vermögen aufzubauen, um bestimmte Lebensziele (Zweitwohnsitz, Reisen usw.) zu verwirklichen, auch wenn Sie dafür höhere Risiken eingehen und eine gewisse Volatilität beim Wert des investierten Kapitals hinnehmen müssen. Ihr Finanzberater kann Sie auf die Lösung hinweisen, die für Sie am besten geeignet ist. Das kann ein Mandat zur uneingeschränkten Vermögensverwaltung, ein Beratungsvertrag oder ein Execution-only-Modell sein, das nur die reine Ausführung Ihrer Anlageaufträge beinhaltet.

Vereinbaren Sie noch heute einen Termin mit Ihrem Finanzberater!

Wo würden Sie sich derzeit auf der Investitionskurve verorten? Haben Sie die kognitiven Verzerrungen erkannt, die Sie zurückhalten, und sind Sie entschlossen, ihren negativen Einfluss zu überwinden? Dann sind Sie bereit, die Sache anzupacken. Es gibt nur eine Kleinigkeit, die zu bedenken ist: Sie haben weder das nötige Fachwissen noch genug Zeit, um es ganz allein zu tun. Warum lassen Sie sich also nicht von einem Experten helfen? Verlieren Sie keine Zeit und vereinbaren Sie so bald wie möglich einen Termin mit Ihrem Finanzberater, um Ihre Situation, Ihr Profil und Ihre Ziele zu besprechen. Von einem solchen Gespräch können Sie in vielerlei Hinsicht profitieren.

-

- Beratung nach Maß. Wenn Sie sich die Zeit nehmen, mit einem Experten über Ihre Ersparnisse und über mögliche Anlagen zu sprechen, können Sie sicher sein, dass die richtigen Fragen gestellt werden und dass Sie eine maßgeschneiderte Analyse erhalten. Auf dieser Grundlage können Sie einschätzen, welche Maßnahmen in Ihrer Situation sinnvoll sind.

- Fachkompetenz. Ein Spar- und Anlageexperte wird Sie auf die Produkte und Dienstleistungen aufmerksam machen, die Ihren Bedürfnissen entsprechen, je nachdem, wo Sie sich derzeit auf der Investitionskurve befinden. Er wird Ihnen Lösungen vorschlagen, mit denen Sie zuvor möglicherweise noch nicht vertraut waren, und Ihnen helfen, die Funktionsweise der einzelnen Lösungen besser zu verstehen.

- Keine Verpflichtungen. Nach dem Gespräch mit Ihrem Finanzberater sind Sie weiterhin völlig frei in Ihren Entscheidungen und sind zu nichts verpflichtet. Es handelt sich lediglich um ein Gespräch, das Sie nichts kostet und das Ihnen eine deutlich bessere Verwaltung Ihrer persönlichen Finanzen ermöglichen kann. Sie haben nichts zu verlieren, aber viel zu gewinnen.

- Ein erster Schritt. Ein Gespräch mit Ihrem Finanzberater ist ein erster Schritt in Richtung einer besseren Verwaltung Ihrer persönlichen Finanzen, da die Dinge dadurch konkreter werden, auch wenn Sie noch nichts entschieden haben. Von da an ist es viel einfacher, die Dinge nicht mehr aufzuschieben, sondern die nächsten Schritte zu unternehmen.

Sie möchten die Sache anpacken? Fangen Sie noch heute an und sorgen Sie dafür, dass das Anlegen zu einem Teil Ihres Alltags wird. Dies ist der beste Grundsatz, den Sie befolgen können, um langfristig finanzielle Freiheit zu erlangen.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben