Gérer son budget avec la règle des 50/30/20

Il n’est pas toujours évident de bien gérer son budget. Factures, courses, remboursement des crédits, dépenses liées aux enfants, achats plaisir, etc.: il vous arrive de ne plus savoir où vous en êtes à la fin du mois. Souvent, c’est alors votre épargne qui en pâtit. Pour optimiser et simplifier la gestion de vos finances, vous pouvez opter pour la règle des 50/30/20. myLIFE vous en explique le fonctionnement.

Il existe de multiples manières d’organiser ses finances. L’une d’elles est la règle budgétaire des 50/30/20. Popularisée par la sénatrice américaine Elizabeth Warren en 2005 dans son livre “All Your Worth: The Ultimate Lifetime Money Plan“, cette méthode simple vous aide à établir un budget sain et équilibré.

Sur quoi repose la règle des 50/30/20?

Cette approche budgétaire fonctionne comme suit: 50% de vos revenus sont consacrés aux dépenses liées à vos besoins essentiels et vos obligations, 30% sont alloués aux achats plaisir et à vos loisirs, et enfin 20% sont dédiés à l’épargne et à l’investissement.

L’intérêt de cette approche est de vous permettre d’assurer vos charges obligatoires et de vous faire plaisir, tout en continuant à épargner.

-

- Besoins essentiels: 50% du revenu

Il s’agit des dépenses que vous ne pouvez pas éviter, les obligations fixes et les besoins vitaux: loyer, factures, charges (eau, gaz, électricité), assurances, remboursement d’un crédit, courses alimentaires, frais de santé, mais aussi coûts liés aux transports, à la garde des enfants, etc. - Loisirs et plaisirs: 30% du revenu

Ce sont les dépenses variables qui ne sont pas primordiales, mais qui rendent la vie plus agréable: restaurants, vacances, activités culturelles, shopping, abonnement à une salle de sport, services de streaming, etc. - Épargne et investissement: 20% du revenu

Cette dernière catégorie comprend vos économies et vos placements financiers: versements sur un compte d’épargne, cotisations à un plan de prévoyance-vieillesse, à une police d’assurance-vie, investissements en bourse, etc. Ce poste de dépenses peut aussi être utilisé pour le remboursement anticipé de dettes.

- Besoins essentiels: 50% du revenu

L’intérêt de la règle des 50/30/20 est, lorsqu’elle est effectivement appliquée, de vous permettre d’assurer vos charges obligatoires et de vous faire plaisir, tout en continuant à épargner.

Comment mettre en place cette méthode de gestion de budget?

Prenons l’exemple d’Olivia. Cette jeune trentenaire est récemment devenue maman d’un petit Mathéo. Jusqu’à présent, elle n’a jamais vraiment été attentive à la manière dont elle dépensait son salaire. Lorsqu’il lui restait de l’argent à la fin du mois, elle le plaçait sur un compte d’épargne. Mais depuis la naissance de son fils, ses dépenses ont augmenté et elle veut gérer plus rigoureusement son budget.

La règle des 50/30/20 peut être un bon point de départ pour l’aider à atteindre son objectif. Comment peut-elle s’y prendre?

# 1. Déterminer ses revenus

Olivia doit répertorier et additionner l’ensemble de ses revenus mensuels (impôts déduits): salaire, allocations, revenus locatifs, aides, etc.

#2. Définir ses dépenses

Elle doit ensuite noter ses dépenses des derniers mois: prélèvements automatiques, règlements par carte bancaire, paiements en espèces, etc. Tout doit être comptabilisé, même les achats les plus modestes: café du distributeur, viennoiserie du vendredi, etc.

> Si certains paiements sont effectués trimestriellement ou annuellement, elle peut calculer leur coût mensuel. L’objectif est d’obtenir un panorama de toutes ses entrées et sorties d’argent mensuelles.

Un achat qui peut être supprimé sans répercussions graves entre dans la catégorie des «loisirs et plaisirs».

#3. Classer ses dépenses

L’ensemble des frais doit ensuite être catégorisé: les coûts fixes et inévitables, les dépenses facultatives et flexibles (cf. «loisirs et plaisirs»), et enfin les montants épargnés ou investis. Différencier les deux premières catégories peut s’avérer plus difficile qu’il n’y paraît. Si les pâtes ou le pain sont jugés denrées indispensables, les plats préparés et les biscuits, en revanche, sont facultatifs. D’autre part, un abonnement à la piscine est en principe considéré comme une dépense «loisirs et plaisirs», sauf si cette activité est prescrite dans le cadre d’un traitement médical. Dans ce cas, il s’agit d’un «besoin essentiel». Olivia peut partir du principe que tout achat qui peut être supprimé sans répercussions graves, entre dans la catégorie des «loisirs et plaisirs».

À ce stade, la jeune maman réalisera peut-être que ses besoins essentiels absorbent plus de 50% de son budget ou que son épargne est quasiment inexistante. Il lui faudra donc rééquilibrer ses dépenses autant que possible pour s’approcher des 50/30/20.

#4. Ajuster son budget

Olivia doit maintenant essayer d’adapter ses dépenses selon la règle des 50/30/20.

→ Si les frais pour les «besoins essentiels» dépassent 50% de son budget, elle doit vérifier si elle peut en réduire certains: utiliser les transports en commun pour se rendre au travail; préférer le drive pour faire ses courses; renégocier son crédit bancaire; revoir ses contrats d’assurance; changer d’opérateur téléphonique, etc. Peut-être vit-elle au-dessus de ses moyens? A-t-elle vraiment besoin d’un appartement avec deux salles de bain ou du dernier modèle de voiture à la mode? En se posant les bonnes questions, Olivia a pris conscience que de nombreuses dépenses n’étaient pas aussi essentielles qu’elle le pensait initialement.

→ Les «loisirs et plaisirs», même facultatifs, sont importants pour assurer le bien-être de chacun. Ils ne devraient cependant pas dépasser 30% du budget. Pour respecter cette part, Olivia peut, par exemple, se constituer chaque mois une enveloppe afin de régler en espèces les frais de ses loisirs. En procédant de la sorte, elle saura exactement où en sont ses dépenses et parviendra plus facilement à atteindre son objectif.

Avec la règle des 50/30/20, l’épargne et l’investissement font partie intégrante du budget.

→ L’épargne et l’investissement ne sont souvent envisagés qu’une fois les autres postes payés. Mais avec la règle des 50/30/20, ils font partie intégrante du budget. Pour respecter le minimum de 20%, Olivia peut ainsi mettre en place, en début de chaque mois, un virement automatique de son compte courant vers un autre compte à partir duquel elle pourra gérer son épargne et ses placements.

Attention: L’épargne est indispensable pour aider la jeune maman à faire face aux imprévus, mais aussi pour concrétiser ses projets à plus ou moins long terme: achat d’une maison, paiement des futures études de Mathéo, constitution d’un complément de revenus pour sa retraite, etc. Elle doit commencer par constituer et entretenir une épargne de précaution (équivalente à 4-5 mois de salaire), puis elle pourra diversifier ses placements dans des produits d‘investissement.

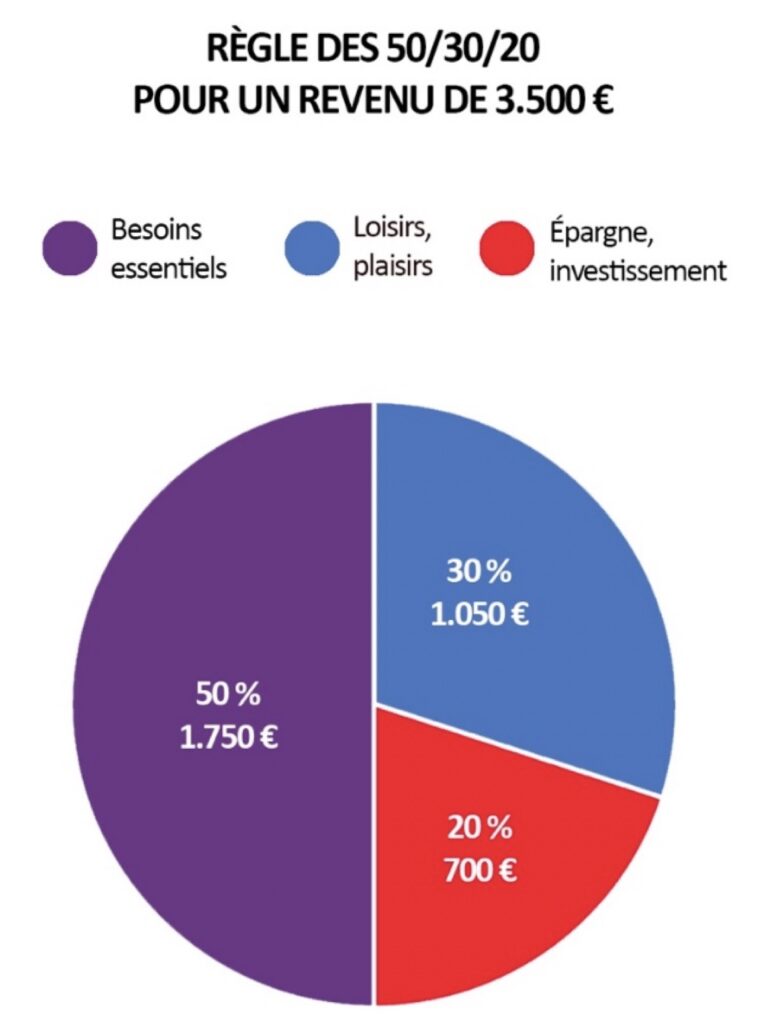

Exemple de gestion de budget pour un revenu mensuel de 3.500€

En cumulant son salaire et les allocations familiales, Olivia dispose d’un revenu de 3.500€ par mois. Afin de respecter la règle des 50/30/20, elle peut donc partager ses dépenses de la manière suivante:

À noter: Les pourcentages des différentes catégories constituent une répartition optimale. Il est possible de l’ajuster selon ses priorités du moment. L’important est de conserver les trois groupes de dépenses, en considérant que les parts attribuées aux «besoins essentiels» et aux «loisirs et plaisirs» sont des maximums, alors que celle de la catégorie «épargne et investissement» est un minimum.

Pour conclure, disons que la règle des 50/30/20 constitue une base qui doit être adaptée à la situation personnelle de chacun. Cependant, lorsque l’on a de faibles revenus, beaucoup de dettes ou au contraire un gros salaire, on risque d’avoir plus de difficultés à respecter le partage recommandé. On peut alors envisager d’autres méthodes de gestion de budget et choisir celle qui convient le mieux à son évolution financière et à ses objectifs. Il ne faut pas non plus hésiter à solliciter l’expérience de son banquier.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne