Ne pas confondre retraite anticipée et préretraite

L’âge légal de la retraite au Luxembourg est fixé à 65 ans. Il existe cependant des situations où la pension peut être allouée de manière anticipée. Qui est concerné et quelles sont les conditions pour en bénéficier? myLIFE fait le point avec vous afin de vous aider à ne plus confondre pension de vieillesse anticipée et préretraite.

La carrière de Franck, 56 ans, s’est déroulée entièrement au Luxembourg. Il sait qu’il doit patienter encore quelques années avant de prétendre à une pension. Cela ne l’empêche pas de commencer à se renseigner sur les conditions d’octroi et sur les démarches à effectuer. D’autant, qu’il vient d’apprendre que son ami Tony, 61 ans, allait partir en préretraite et qu’Elisa, une voisine, âgée de 60 ans, était en retraite anticipée. Comment se fait-il qu’ils puissent tous les deux profiter de leurs droits avant l’âge légal et quelles sont les différences entre leurs statuts?

Quelles sont les conditions pour bénéficier d’une pension de vieillesse au Luxembourg?

Rappelons d’abord le b.a.-ba de la retraite au Luxembourg. Pour avoir droit à une pension de vieillesse, il faut avoir 65 ans et justifier d’une durée de stage (c’est-à-dire de périodes de cotisation obligatoire, continuée, facultative et de périodes d’achat rétroactif*) d’au moins 120 mois, dont 12 au Luxembourg.

En d’autres termes, Franck doit avoir travaillé au minimum un an au Grand-Duché et justifier d’une carrière d’au moins dix ans (au Luxembourg, dans un État de l’UE ou dans un pays avec lequel un accord bilatéral a été conclu).

S’il avait exercé aussi un emploi à l’étranger, en Belgique par exemple, il toucherait une pension de la part des deux pays au prorata des années travaillées dans chacun d’entre eux, et selon leurs propres conditions d’âge et de durée de cotisation.

Bon à savoir: Lorsque la condition de stage n’est pas remplie, il est possible de demander à la caisse de pension, le remboursement des cotisations versées.

Franck répond aux critères exigés pour toucher une retraite dès 65 ans, mais pourrait-il en bénéficier avant cet âge, comme ses amis?

L’octroi d’une pension à 65 ans ou d’une pension de vieillesse anticipée n’est pas automatique. Il faut en faire la demande plusieurs mois avant la date d’ouverture des droits.

Comment obtenir une pension de vieillesse anticipée?

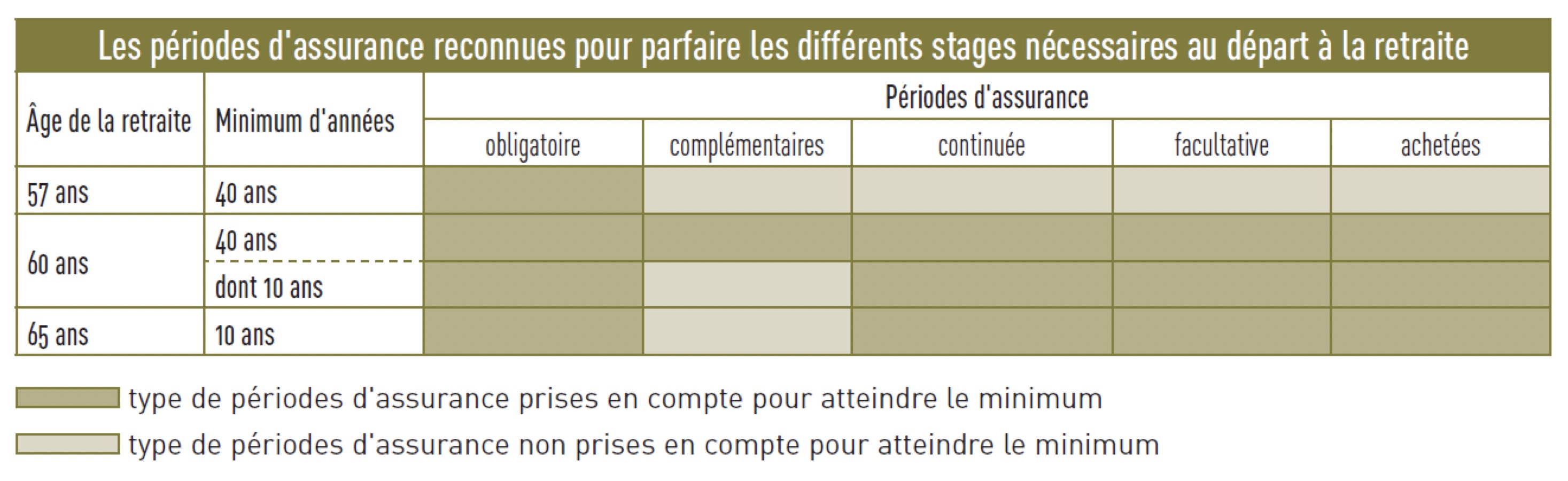

Prenons l’exemple d’Elisa. À 60 ans, elle profite d’une retraite anticipée depuis quelques mois. Pour en bénéficier, elle a cumulé une période d’assurance obligatoire de 30 ans en tant que salariée et une période complémentaire de 10 ans pour avoir élevé trois enfants.

Elle répondait donc aux conditions d’âge et de stage, à savoir:

-

- Soit être âgé(e) de 60 ans et justifier d’un stage de 480 mois (40 années) de période d’assurance obligatoire, continuée, facultative, de périodes d’achat rétroactif ou de périodes complémentaires, dont au moins 120 mois d’assurance obligatoire, d’assurance continuée, d’assurance facultative et de périodes d’achat rétroactif.

- Soit être âgé(e) de 57 ans et justifier d’un stage de 480 mois de période d’assurance obligatoire uniquement. Il faut donc en principe avoir travaillé à partir de l’âge de 17 ans pour pouvoir partir à 57 ans.

Pour savoir s’il pourra demander une pension de vieillesse anticipée à 57 ans ou à 60 ans, Franck devra vérifier la somme des différentes périodes d’assurance* qu’il a cumulées au cours de sa carrière.

Source: CSL

Bon à savoir: L’octroi d’une pension à 65 ans ou d’une pension de vieillesse anticipée n’est pas automatique. Il faut en faire la demande plusieurs mois avant la date d’ouverture des droits, en remplissant un formulaire disponible sur le site de la Caisse Nationale d’Assurance Pension (CNAP).

En cas d’affiliation à plusieurs régimes de pension (privé et public), la demande est à effectuer auprès de la dernière caisse de pension. Enfin, les travailleurs frontaliers qui ont travaillé dans plusieurs pays devront s’adresser à l’organisme compétent de leur pays de résidence. Attention, il est possible que le salarié qui a travaillé dans plusieurs pays soit éligible à la pension de vieillesse dans un pays alors qu’il ne l’est pas encore dans l’autre. Le cas échéant, il ne touchera qu’un montant limité durant quelques années dans l’attente de l’ouverture du droit et du paiement de la pension de vieillesse dans l’autre pays.

La durée de l’instruction des demandes de pension varie d’une personne à l’autre. Elle dépend de la disponibilité et de la fiabilité des données.

Quelle indemnité pour une pension de vieillesse anticipée?

La méthode de calcul est la même pour une pension légale à 65 ans que pour une pension vieillesse anticipée.

L’indemnité dépend de deux éléments: le nombre de mois cotisés et les revenus perçus. On parle alors de majorations forfaitaires (accordées en fonction de la durée d’assurance) et de majorations proportionnelles (liées aux revenus cotisables réalisés au cours de la carrière). Le montant est ensuite ajusté en fonction du coût de la vie et du facteur de revalorisation en vigueur. En juin 2026, la pension mensuelle minimale pour 40 années de stage s’élève à 2.436,04€.

Bien souvent, le départ à la retraite s’accompagne d’une perte de revenus. C’est pourquoi, Franck a intérêt à se renseigner en amont sur les moyens qui lui permettraient de maintenir son niveau de vie à la retraite.

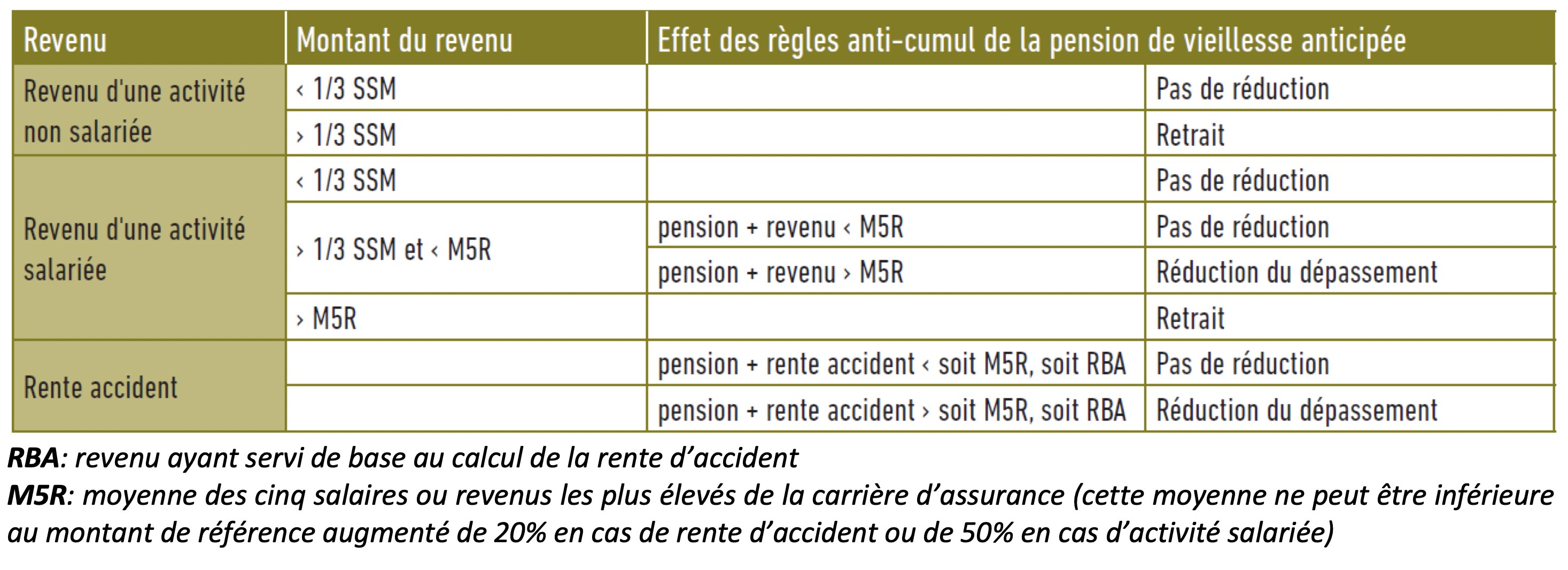

Bon à savoir: Il est possible de cumuler les revenus d’une pension de vieillesse (donc à partir de 65 ans) avec ceux d’une activité professionnelle. Cependant, dans le cadre d’une retraite anticipée, il faut respecter certains critères afin qu’il n’y ait pas d’incidence sur le montant de la pension. A défaut la pension de vieillesse anticipée risque d’être réduite voir retirée.

Source: CSL

Les conditions d’obtention de la pension de vieillesse et de la pension de vieillesse anticipée sont désormais claires pour Franck. Mais qu’en est-il de la préretraite dont bénéficie Tony? Dans quels cas est-elle octroyée?

La pension de vieillesse anticipée relève de l’assurance pension, alors que la préretraite est considérée comme un instrument de solidarité et de prévention du chômage.

Qu’est-ce que la préretraite au Luxembourg?

On a parfois tendance à confondre pension de vieillesse anticipée et préretraite, d’autant qu’elles peuvent toutes les deux être attribuées à l’âge de 57 ans. Pourtant, il s’agit de deux dispositifs différents: la pension de vieillesse anticipée relève de l’assurance pension (la CNAP), alors que la préretraite est considérée comme un instrument de solidarité et de prévention du chômage. Elle peut, par exemple, être utilisée par un employeur pour éviter des licenciements en cas de difficultés économiques de l’entreprise ou pour encourager l’embauche d’un demandeur d’emploi. Elle est donc soumise à des conditions strictes dans le chef de l’Employeur qui pourra, le cas échéant, la proposer à ses salariés sous réserve que ces derniers y soient également éligibles.

En ce qui concerne la préretraite, il est important pour le salarié de bien comprendre qu’il faut non seulement remplir des conditions d’attribution, mais aussi qu’il y ait une volonté de le rendre possible dans le chef de leur employeur. Si tel est le cas, ce qui est assez rare, il faut, pour en bénéficier, avoir au minimum 57 ans et être éligible à une pension de vieillesse ou à une pension de vieillesse anticipée dans les trois ans. Tony, par exemple, va profiter d’une préretraite progressive qui lui permettra de réduire de moitié son activité et de former un jeune demandeur d’emploi.

Au Luxembourg, il existe plusieurs types de préretraites attribuables, sous conditions, pour une durée maximum de trois ans.

-

- La préretraite progressive: elle permet de réduire progressivement le temps de travail du salarié et de libérer un poste pour l’embauche d’un demandeur d’emploi. Elle est accordée aux salariés du secteur privé qui travaillent depuis au moins 5 ans dans une entreprise et au minimum à 75% d’un temps plein.

- La préretraite-ajustement: elle peut être demandée par l’employeur afin d’éviter des licenciements en cas de difficultés économiques (faillite de l’entreprise, restructuration, etc.). Elle est attribuée aux salariés qui travaillent dans l’entreprise depuis au moins 5 ans (ou un an, en cas de faillite) pour une période d’une année (ou pour la durée de validité d’un plan social ou plan de maintien dans l’emploi). Dans le prolongement de la préretraite-ajustement, il existe la préretraite des chômeurs indemnisés accordée aux salariés licenciés touchant une indemnité de l’Agence pour le développement de l’emploi (ADEM).

- La préretraite des travailleurs postés et des travailleurs de nuit: elle permet de libérer un poste pour l’embauche d’un demandeur d’emploi ou d’un apprenti. Elle concerne les salariés du secteur privé et public qui justifient de 20 années de travail posté (par équipes successives) ou en poste fixe de nuit, mais aussi ceux qui ont assuré 15 années de travail posté (avec poste fixe de nuit) pendant les 25 dernières années actives.

Bon à savoir: La préretraite, quel que soit son type, est assimilée à des périodes d’assurance. Ainsi, les cotisations versées pendant toute la durée de la préretraite sont prises en compte pour le calcul de la pension de vieillesse.

Les demandes de préretraite doivent être adressées par le salarié à l’entreprise ou, dans le cas de la préretraite des chômeurs indemnisés, à l’ADEM. Cependant, pour être éligible à une préretraite, l’entreprise est soumise à des conditions spécifiques en matière d’embauche compensatoire notamment et doit avoir conclu une convention spéciale avec le ministre ayant l’emploi dans ses attributions ou la prévoir dans une convention collective de travail.

Comment est calculé le montant de la préretraite au Luxembourg?

Le calcul de l’indemnité de préretraite se fonde en principe sur la moyenne annuelle du salaire et de la partie variable du revenu. Dans le cas de la préretraite progressive, il est adapté au prorata du temps travaillé. Durant les trois années de versement, l’indemnité diminue progressivement: 85% du salaire les 12 premiers mois, 80% les 12 mois suivants et 75% pour la période restant à couvrir. Enfin, tout comme dans le cas de la pension de vieillesse, le montant de l’indemnité est limité à cinq fois le salaire social minimum.

À présent, Franck comprend mieux la différence entre la pension de vieillesse anticipée et la préretraite. S’il n’est concerné par aucune des préretraites luxembourgeoises, il va se renseigner néanmoins sur la retraite anticipée. Pour cela, il doit rassembler tous les documents lui permettant de justifier sa durée d’assurance: périodes d’activité professionnelle, de chômage, de congé parental, d’études, etc. Pour l’aider à bien préparer ses démarches et surtout, afin qu’il n’oublie rien, Franck peut consulter la checklist retraite de myLIFE.

Bon courage!

* Le détail des différentes périodes prises en compte pour le calcul de la carrière d’assurance est précisé dans la brochure de la CNAP: La pension de vieillesse au Luxembourg (Annexes 1).

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne