Pourquoi et comment investir à long terme ?

Que ce soit pour en profiter à la retraite, pour financer un projet ou pour constituer un héritage à transmettre, il existe de nombreuses raisons pour se constituer un capital financier. À cette fin, investir sur les marchés financiers constitue une alternative attractive et potentiellement plus rentable que l’épargne classique. Toutefois, plutôt que de tout miser sur « le placement du siècle », myLIFE vous explique pourquoi il est sans doute préférable d’investir régulièrement de petites sommes avec un horizon de placement à long terme.

Avant de parler d’investissement à long terme, rappelons que toute décision financière nécessite un temps de réflexion avant d’agir. Ainsi, avant même de définir votre horizon d’investissement et d’établir votre profil d’investisseur avec l’aide d’un professionnel, assurez-vous de ne pas avoir besoin prématurément de l’argent que vous souhaitez investir à long terme. Pour cela, posez-vous notamment les questions suivantes :

- Quelle est ma capacité d’épargne mensuelle ?

- Quels sont mes projets à moyen terme qui doivent également être anticipés ?

- A côté de mes investissements, ai-je des liquidités suffisantes pour faire face à un imprévu ?

Ceci fait, interrogez-vous sur vos objectifs d’investissement à long terme et les risques que vous êtes prêt à assumer pour les atteindre. Ce sont eux qui détermineront les types d’investissements et l’horizon de placement les plus adapté à votre situation. Enfin, ce n’est pas l’objet du présent contenu, mais n’oubliez pas de diversifier vos placements pour réduire encore davantage le risque.

(…) investir à long terme permet de s’exposer un peu plus au risque et donc espérer des rendements supérieurs aux placements garantis.

Pourquoi investir à long terme ?

La réponse semble évidente : pour obtenir un meilleur rendement ! Pas seulement parce que le temps fait son œuvre, mais aussi parce qu’investir à long terme permet de s’exposer un peu plus au risque et donc espérer des rendements supérieurs aux placements garantis. En effet, dans une stratégie d’investissement à long terme, une crise boursière provisoire est à priori surmontable puisque le temps est suffisant pour se refaire. Cela signifie donc qu’il faut accepter qu’il y aura des moments plus difficiles. Si la stratégie de l’investissement à long terme s’avère généralement payante, le chemin n’est pas un long fleuve tranquille. Il faut avoir les nerfs solides et rester ferme sur sa stratégie pendant les zones de turbulence.

Le second argument en faveur de l’investissement à long terme est celui de la souplesse dans le choix des placements à votre disposition pour booster votre rentabilité. Plan d’épargne en fonds d’investissement (SICAV), contrat de prévoyance vieillesse en unités de compte, les solutions d’investissements qui s’ouvrent à vous sont autrement plus diversifiées et prometteuses qu’un compte épargne traditionnel sans risque. En effet, même si « les performances passées ne sont pas un indicateur fiable des résultats futurs », un regard en arrière sur les performances de ces placements plus risqués permet de constater une rentabilité attractive à long terme malgré des épisodes provisoires de baisse. Et nous ne parlons même pas ici des éventuels avantages fiscaux qui peuvent être associés à certaines de ces solutions.

Pourquoi investir régulièrement et pas en une seule fois ?

En matière d’investissement, le market timing est très important. Il s’agit du moment où vous souhaitez entrer sur les marchés ou celui où vous désirez en sortir. Ce market timing fait toute la différence, y compris sur des investissements à long terme. Mais voilà, le bon market timing est extrêmement difficile à établir. Et malheureusement, de nombreux épargnants se lancent dans l’investissement en plaçant en une seule fois une grosse partie de leurs économies. Ils n’ont pas conscience du risque que représente ce fameux market timing. S’ils investissent au bon moment, c’est le jackpot. S’ils sont par contre à la veille d’un retournement de marché, cela peut engendrer une perte conséquente.

Exemple

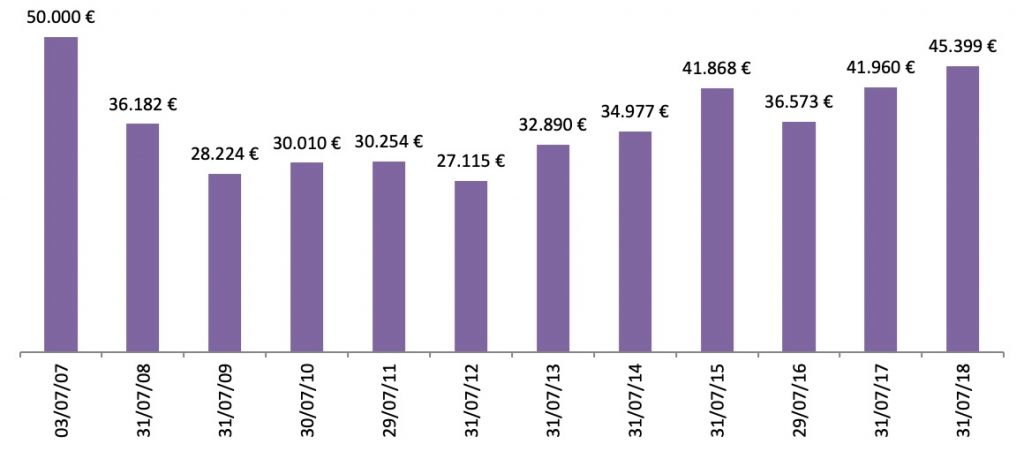

Deux investisseurs positionnés sur un tracker répliquant la performance de l’indice CAC 40 décident de céder leurs titres le 31 juillet 2018 (valeur de clôture 5511,3). L’investisseur A avait investi 50.000€ le 03 juillet 2007 (valeur de clôture CAC 40 : 6069,84), sans imaginer une seconde que surviendrait la crise des subprimes un an plus tard. Estimant que le plus fort de la crise était passé, l’investisseur B a eu la bonne idée d’investir 50.000€ le 24 mars 2009 (valeur de clôture CAC 40 : 2874,39).

Après 11 ans, l’investisseur A récupère 45.399€, c’est-à-dire qu’il enregistre une perte de presque 10%. De son côté, l’investisseur B récupère 95.869€, soit une performance de presque 92% au terme de 9 années. Les investisseurs A et B avaient tout deux une même stratégie d’investissement. Pourtant, les résultats sont totalement différents à cause de leur timing respectif. Pour l’investisseur B, le timing était bon et l’investissement a presque doublé de valeur. Pour l’investisseur A, le timing était si mauvais que l’investissement a perdu de sa valeur malgré une stratégie à long terme. C’est ce qu’exprime le Graphe 1.

Graphe 1 – Stratégie de l’investissement unique (50.000 €)

Légende Graphe 1 : évolution dans le temps d’un investissement unique de 50.000€ réalisé le 03 juillet 2007 sur un tracker répliquant exactement la performance de l’indice CAC 40, jusqu’à la cession des titres le 31 juillet 2018. Ce graphe exprime l’évolution de l’investissement sur la seule base des variations de cours de l’indice CAC 40 (cours CAC 40, cotation Bourse Euronext Paris), indépendamment de tous frais ou commissions de quelque ordre que ce soit pouvant être liés à cet investissement. Ce graphe est réalisé à des fins d’illustration uniquement et ne constitue en rien une sollicitation d’ordre commercial.

(…) il existe une stratégie très simple pour atténuer l’impact des marchés baissiers tout en profitant des phases de hausse : investir régulièrement de petits montants.

Comment faire pour être à la place de l’investisseur B et pas du A ? En maîtrisant parfaitement ce fameux market timing… ce qui est très difficile, y compris pour les meilleurs experts de la planète. Heureusement, il existe une stratégie très simple pour éviter un mauvais market timing. Une stratégie qui vise à atténuer l’impact des marchés baissiers tout en profitant des phases de hausse. Comment ? Il suffit d’investir régulièrement de petits montants plutôt que de prendre le risque d’investir des grosses sommes au plus mauvais moment et de subir des baisses de marché.

Outre la tranquillité d’esprit que cela procure en ne se torturant plus avec la question du market timing, investir régulièrement (p.ex. chaque mois 100€) diminue effectivement les risques. En cas de marché haussier, tout ce que vous avez déjà investi profite de la hausse. En cas de marché baissier, les titres que vous détenez perdent effectivement de la valeur, mais vous acquerrez de nouveaux titres à un prix unitaire réduit.

Avec ces explications, vous comprenez que, associés à une perspective d’investissement à long terme, des versements réguliers permettent de contenir les risques tout en pouvant espérer des rendements sensiblement supérieurs à une épargne classique ou des placements garantis.

Exemple (suite)

Reprenons le cas de notre investisseur A et imaginons que, au lieu d’investir en une seule fois 50.000€ en 2007, il a investi chaque année 5.000€ fin juillet pendant 10 ans. Dans ce scénario, notre investisseur A a subi de lourdes pertes uniquement sur les premiers 10.000€ investis jusqu’au pire de la crise en 2009. 80% de son montant n’ont pas été impactés par cette période particulièrement difficile. Il ne s’en sort certes pas aussi bien que l’investisseur B au moment de céder ses titres le 31 juillet 2018, mais il a tout de même récupéré 72.725€. Soit une performance de presque 45,5% au lieu d’une perte d’environ 10% (voir Graphe 2).

Graphe 2 – Stratégie de l’investissement annuel cumulé

(investissement unique de 5.000€/an pendant 10 ans)

Légende Graphe 2 : évolution dans le temps d’un investissement unique de 5.000€ réalisé annuellement pendant 10 ans au mois de juillet (voir dates exactes sur le graphe) sur un tracker répliquant exactement la performance de l’indice CAC 40, jusqu’à la cession le 31 juillet 2018 des titres accumulés. Ce graphe exprime l’évolution de l’investissement sur la seule base des variations de cours de l’indice CAC 40 (cours CAC 40, cotation Bourse Euronext Paris), indépendamment de tous frais ou commissions de quelque ordre que ce soit pouvant être liés à cet investissement. Ce graphe est réalisé à des fins d’illustration uniquement et ne constitue en rien une sollicitation d’ordre commercial.

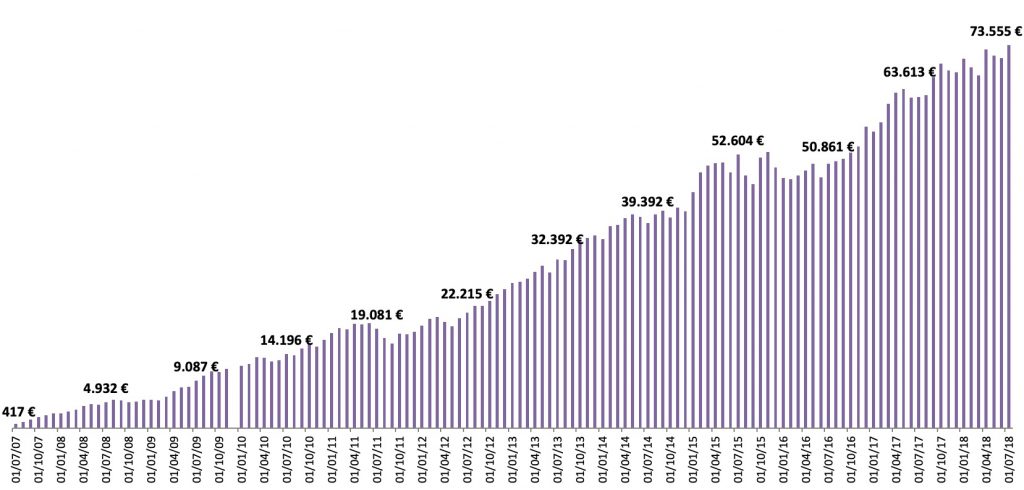

Toujours selon la même logique, notre investisseur A aurait été encore mieux inspiré s’il avait investi des montants plus modestes (416,7€/mois) de manière mensuelle au lieu de faire un versement unique de 5.000€ par an en juillet. En effet, comme l’indique de Graphe 3, il aurait alors récupéré 73.555€ le 31 juillet 2018, soit un gain de 47,1%.

Graphe 3 – Stratégie de l’investissement mensuel cumulé

(investissement unique de 416,7€/mois pendant 120 mois)

Légende Graphe 3 : évolution d’un investissement unique de 416,7€ réalisé mensuellement pendant 120 mois à partir de juillet 2007 sur un tracker répliquant exactement la performance de l’indice CAC 40, jusqu’à la cession le 31 juillet 2018 des titres accumulés. Ce graphe exprime l’évolution de l’investissement sur la seule base des variations de cours de l’indice CAC 40 (cours CAC 40, cotation Bourse Euronext Paris), indépendamment de tous frais ou commissions de quelque ordre que ce soit pouvant être liés à cet investissement. Ce graphe est réalisé à des fins d’illustration uniquement et ne constitue en rien une sollicitation d’ordre commercial.

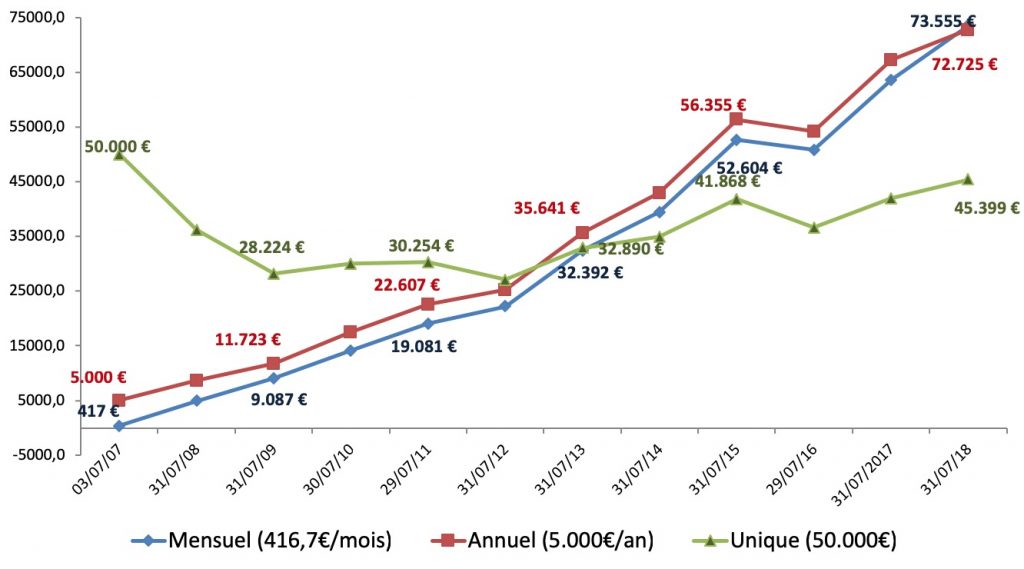

Le graphe 4 ci-dessous compare les trois stratégies d’investissement à long terme étudiées dans les graphes précédents.

Graphe 4 – récapitulatif des stratégies d’investissement

Légende Graphe 4 : comparatif des graphes 1, 2 et 3 relatifs à différentes stratégies d’investissement sur un tracker répliquant exactement la performance de l’indice CAC 40 entre le 03 juillet 2007 et le 31 juillet 2018. Ce graphe exprime l’évolution des stratégies d’investissement sur la seule base des variations de cours de l’indice CAC 40 (cours CAC 40, cotation Bourse Euronext Paris), indépendamment de tous frais ou commissions de quelque ordre que ce soit pouvant être liés à ces investissement. Ce graphe est réalisé à des fins d’illustration uniquement et ne constitue en rien une sollicitation d’ordre commercial.

Nous vous laissons le soin d’établir vos propres conclusions, que cela soit en termes de rendement ou de risques encourus… non sans rappeler une fois encore que les performances passées ne sont pas un indicateur fiable des résultats futurs. Pour clôturer, rappelons l’importance de vous faire accompagner par un professionnel, particulièrement si vous faites vos premiers pas dans le monde de l’investissement. Bonne chance.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne