Acquérir un bien immobilier

L’acquisition d’un bien immobilier est un projet qui se réfléchit mûrement. Se poser les bonnes questions, choisir avec soin son terrain, son notaire et son agent immobilier, sans oublier l’aspect financier, sont autant de démarches à prendre en compte au moment de se lancer dans cette aventure.

Que vous prévoyiez d’acquérir votre future résidence principale ou d’investir dans la pierre dans un but locatif, devenir propriétaire est une étape importante dans la vie de chacun. Ce projet ne s’improvise pas et nécessite une bonne dose de préparation.

Achat immobilier, un placement intéressant

En 2023, plus de 72% des résidents étaient propriétaires de leur logement, selon une étude Eurostat. Acheter une maison ou un appartement est donc un choix effectué par de nombreux habitants du pays. S’il est jugé intéressant, cet investissement nécessite toutefois une réflexion de votre part. Avant tout, définissez bien vos critères de recherche (type d’habitation, état du bien souhaité, localisation et usage). Au moment de réaliser votre sélection de biens, veillez également à vous poser les bonnes questions pour entamer cette nouvelle étape en toute sérénité et éviter les mauvaises surprises. Le bien et ses annexes, son environnement (plan d’urbanisme, taxes locales, etc.), rien ne doit être laissé au hasard avant d’entamer les visites.

Disposer de l’ensemble de ces informations permet également, dans certains cas, de négocier l’achat d’un bien et le prix de vente. Le pouvoir de négociation réside toutefois entre le prix annoncé et la réalité du marché. Il est donc recommandé de savoir où se situe ce dernier et de ne pas descendre le montant trop bas au point d’être disqualifié d’office par le vendeur.

Certains acquéreurs, attirés par le neuf, préfèrent toutefois se tourner vers la vente en état futur d’achèvement (avec des délais de livraison compris entre 18 et 36 mois) ou la construction d’une habitation. Encore faut-il trouver le bon terrain. Un choix qui doit notamment tenir compte de l’environnement de celui-ci, de sa nature, des autorisations nécessaires et des éventuelles aides financières disponibles.

Acheter seul ou à plusieurs

Vous êtes en couple et envisagez d’acquérir ensemble votre futur logement? Que vous soyez mariés ou que vous viviez en partenariat ou concubinage, veillez à protéger les intérêts de chacun. En effet, le régime matrimonial peut influencer la propriété du bien. Mettez-vous d’accord dès le départ sur le budget et la manière de financer votre projet. Sachez qu’acheter un bien immobilier à deux est plutôt rassurant aux yeux de la banque.

Face au niveau des prix des terrains et des maisons individuelles, vous hésitez à sauter le pas? L’habitat collectif est peut-être la solution idéale à votre problème! Acheter un bien en copropriété est désormais courant car il offre différents avantages: prix d’achat plus abordable, charges fixes partagées, travaux d’entretien gérés par le syndic, etc.

« Tout immeuble bâti ou groupe d’immeubles bâtis dont la propriété est répartie entre plusieurs personnes par lots comprenant chacun une partie privative et une quote-part de parties communes. » (définition de la copropriété)

S’entourer de partenaires fiables pour mener à bien son projet

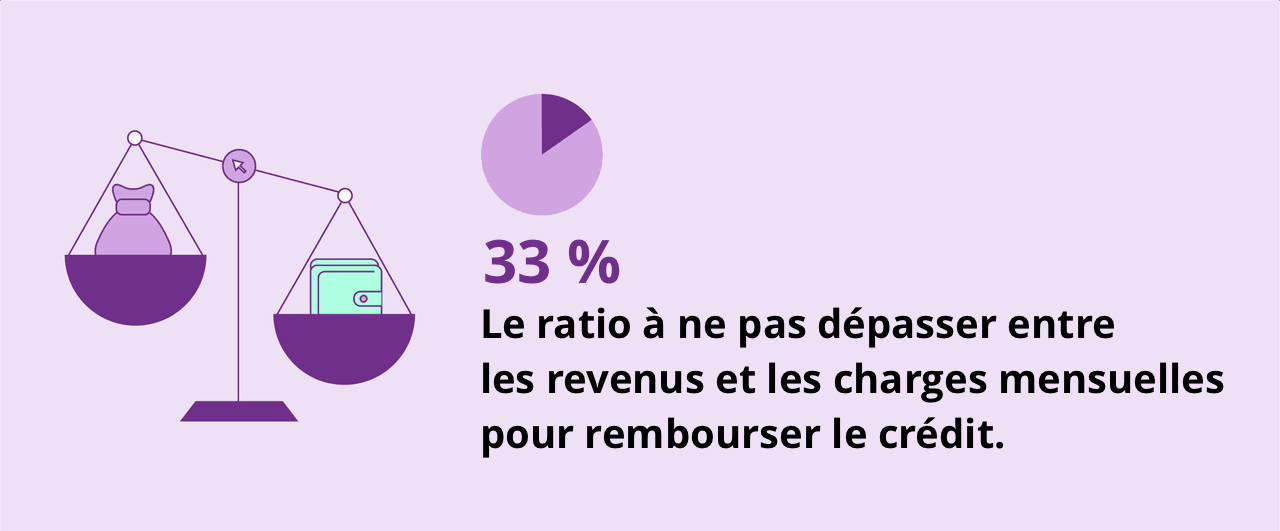

En parallèle des recherches, il est important de définir son budget et son plan de financement. Ici, à moins d’être vraiment fortuné, l’accompagnement d’une banque est un atout indéniable afin de déterminer sa capacité d’emprunt et donc le type de bien envisageable. Certains critères permettent de négocier un taux de crédit avantageux, comme les revenus et le taux d’endettement, une solide épargne, les contreparties ou la tenue des comptes. Certains facteurs sont à prendre en compte pour bénéficier d’un bon taux de crédit.

Pour bon nombre de ménages, introduire une demande de prêt logement est nécessaire pour concrétiser le financement du bien de leurs rêves. En tant que partenaire financier, le banquier trouvera la formule la plus adaptée aux futurs propriétaires: prêt à taux d’intérêt fixe, variable ou révisable. Chacune de ces solutions offre bien sûr des avantages et des inconvénients. Les acquéreurs devront quant à eux présenter, selon les offres choisies, certaines garanties ainsi que certains documents et pourront, sous conditions, bénéficier d’avantages fiscaux et d’aides de l’État.

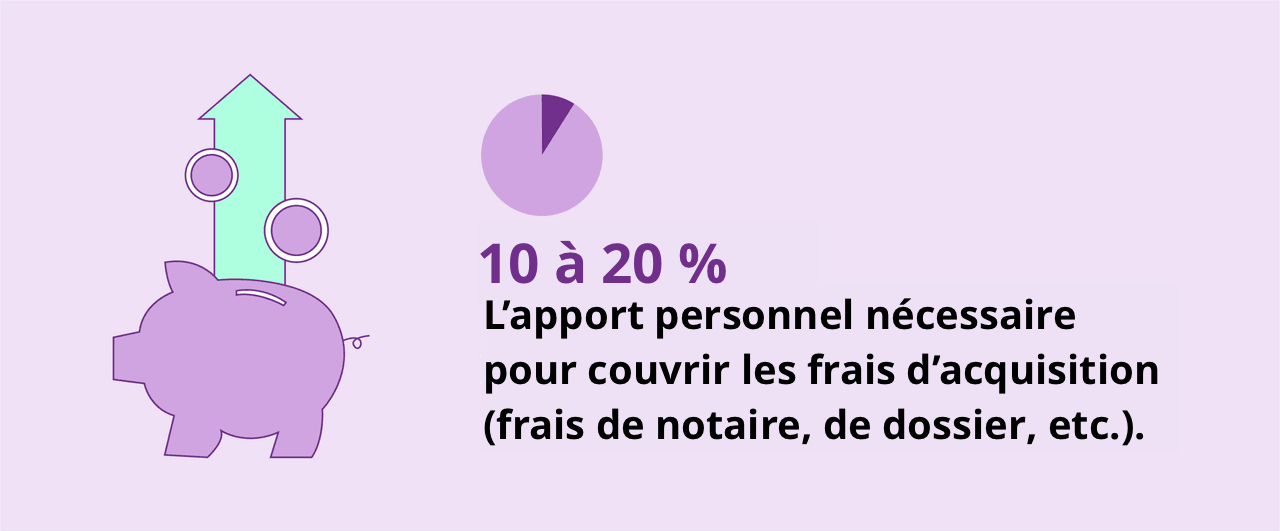

Avant de signer, assurez-vous d’avoir bien considéré l’ensemble des coûts liés à une acquisition immobilière.

Gardez en tête que l’argent emprunté devra être remboursé. Personne n’est à l’abri d’un accident. C’est pourquoi l’assurance solde restant dû garantit le remboursement de votre emprunt en cas de décès ou d’invalidité et permet à vos proches de ne pas assumer cette charge selon l’option de solde restant dû que vous aurez choisie. Elle est fortement conseillée, voire exigée par certains établissements bancaires pour l’obtention du prêt logement.

Une fois le bien trouvé et le financement accordé, il ne reste qu’à officialiser l’acte de vente. Une mission assurée par le notaire qui vérifie que tout est en ordre afin de réaliser la vente (recherches hypothécaires et propriété du bien) et assiste l’acheteur, mais aussi le vendeur. Faire appel à cet expert objectif est une obligation pour les deux parties et implique des frais, en principe pour l’acquéreur.

La vente conclue, vous voilà maintenant propriétaire de votre bien immobilier. Si vous souhaitez revendre celui-ci au bout de quelques années, veillez à faire appel aux services d’un professionnel qui réalisera l’évaluation de votre logement. Sur base de certains critères précis, ce dernier sera en mesure de chiffrer la valeur de votre bien et, par conséquent, pourra vous aider à fixer un prix de revente juste et cohérent. Pour mener à bien cette tâche et gérer la revente de votre habitation, adressez-vous à un agent immobilier. Des centaines d’agences existent au Luxembourg.

Dans le cas où vous avez déniché votre future habitation et que la vente de votre bien actuel peine à se concrétiser, vous pouvez opter pour une demande de crédit relais. Le crédit relais, ou « crédit pont », est une avance des fonds émis par la banque sur une période de 12 à 24 mois qui peut permettre d’acheter un nouveau logement sans attendre d’avoir vendu le précédent. Une solution flexible, mais qui a un coût.

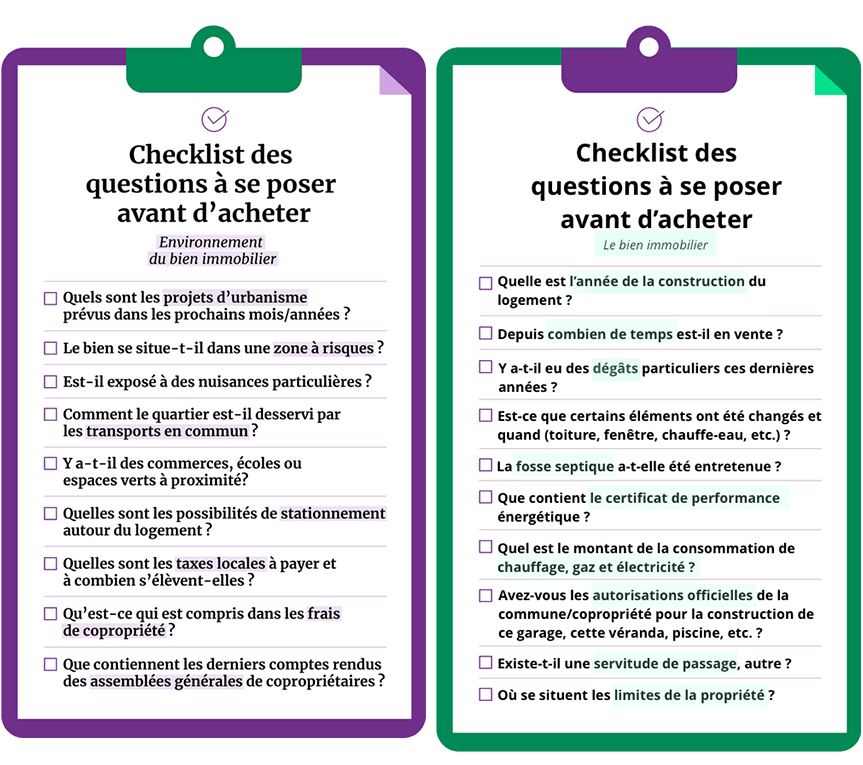

Vous prévoyez d’acquérir ou de construire un logement? Découvrez notre check-list pour ne rien oublier et retrouvez davantage d’information dans notre dossier spécial « logement ».

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne