Wie sich die Inflation auf Ihre Ersparnisse auswirkt

Wussten Sie, dass sich der Preisanstieg bei Alltagsgütern direkt auf Ihre Ersparnisse auswirkt und Ihr Kontoguthaben bei dem aktuellen Zinsniveau nach und nach an Wert verliert? myLIFE erklärt, wie sich die Inflation auf Ihr Sparguthaben auswirkt, und gibt Tipps, wie Sie Ihre Kaufkraft erhalten.

Während man im Jahr 2000 noch 1,10 Euro für ein Brot und 6,20 Euro für eine Kinokarte zahlen musste, kostet dies heute mindestens 3,00 Euro bzw. 12,30 Euro. Woran liegt das? Dieses Phänomen nennt man Inflation.

Was ist Inflation?

Inflation bezeichnet den allgemeinen Anstieg der Preise von Gütern und Dienstleistungen über einen längeren Zeitraum. In Luxemburg wird sie anhand des Verbraucherpreisindex (VPI) gemessen. Dieser Index gibt die durchschnittliche Preisänderung eines repräsentativen Korbs von Produkten und Dienstleistungen, die von luxemburgischen Privathaushalten konsumiert bzw. genutzt werden (bekannt als „Warenkorb“), zwischen zwei Zeiträumen an.

Wenn die Inflation steigt, sinkt die Kaufkraft. Das heißt, dass man für denselben Betrag weniger Güter und Dienstleistungen erhält. Das Geld verliert somit an Wert. Wenn die Preise sinken, spricht man dagegen von Deflation.

Beispiel: Eine jährliche Inflation von 2% führt dazu, dass man für ein Croissant, das vor einem Jahr noch 1 Euro kostete, heute 1,02 Euro zahlen muss. Während man vor einem Jahr also für 2 Euro noch zwei Croissants bekommen hat, bekommt man heute nur noch eins bzw. muss 2,04 Euro bezahlen.

Inflation kann viele Ursachen haben:

-

- Anstieg der Rohstoffpreise, Preise von Importprodukten oder Löhne, was zu höheren Produktionskosten führt und die Unternehmen dazu veranlasst, ihre Preise zu erhöhen

- eine das Angebot übersteigende Nachfrage nach Gütern und Dienstleistungen: Die Preise steigen wegen der Knappheit von Waren

- Abwertung der Währung gegenüber anderen Währungen, was zu höheren Importpreisen führt

- Erhöhung der umlaufenden Geldmenge, was zu einer Wertminderung des Geldes führt, usw.

Wie wirkt sich die Inflation auf Ihre Ersparnisse aus?

Die Inflation beeinflusst nicht nur die Preise, sondern wirkt sich auch auf Ihre Ersparnisse aus. Wenn die Inflation höher als die Zinsen ist, die Sie auf Ihrem Sparkonto erhalten, verlieren Sie Geld, weil der von Ihnen angelegte Betrag an Wert verliert. Selbst wenn Ihr Kontoguthaben steigt, verlieren Sie an Kaufkraft. Ihre Ersparnisse müssten in gleichem Maße wie die Inflation steigen, damit Sie Ihre Kaufkraft erhalten.

Beispiel: Sie zahlen 10.000 Euro auf ein Sparkonto mit einem Nominalzinssatz von 1,5% ein. Zehn Jahre später wird Ihr Kontoguthaben ungefähr 11.605 Euro betragen. Wenn in dem Zeitraum die Inflation bei 3% pro Jahr liegt, bräuchten Sie jedoch einen Kontostand von 13.439 Euro, um über die gleiche Kaufkraft wie vor zehn Jahren zu verfügen. Selbst mit den aufgelaufenen Zinsen verlieren Sie also 1.834 Euro an Kaufkraft. Das ist ein ziemlich hoher Betrag!

Um festzustellen, ob Ihre Anlage im Laufe der Zeit an Wert verliert, können Sie die reale Rendite bzw. den (um die Inflation bereinigten) Realzins berechnen.

Zum Ausgleich der Inflation wird in Luxemburg eine Indexierung vorgenommen, d.h. es erfolgt eine automatische Anpassung der Löhne, Gehälter und Renten an die Preisveränderungen. Wenn der Preisanstieg eine bestimmte Schwelle übersteigt, erhöhen sich alle Einkommen um 2,5%, sodass die höheren Lebenshaltungskosten ausgeglichen werden. Im Gegensatz zu den Löhnen, Gehältern und Renten folgen die Nominalzinsen auf Sparkonten nicht unbedingt der Inflationsentwicklung.

Um festzustellen, ob Ihre Anlage im Laufe der Zeit an Wert verliert, können Sie die reale Rendite bzw. den (um die Inflation bereinigten) Realzins ermitteln. Man kann entweder den genauen Realzins anhand einer Formel1 berechnen oder den Realzins näherungsweise bestimmen, indem man die Inflation vom Nominalzins des Sparkontos abzieht: Realzins = Nominalzins – Inflation.

Im Großherzogtum stiegen die Zinssätze für Sparprodukte im Vergleich zu ihrem Niveau Anfang 2022 deutlich an. Das Statec seinerseits gab im Mai 2023 eine Inflationsprognose von 3,9% für das Jahr 2023 bekannt. Wenn Sie auf Ihrem Sparkonto beispielsweise 2,5% Zinsen pro Jahr erhalten, die Preise aber um 3,9 % steigen, beträgt der Realzins: 2,5% – 3,9% = –1,4%. Die reale Rendite Ihrer Anlage ist somit negativ, und Ihre Ersparnisse verlieren an Wert. Bezogen auf das Beispiel mit den 10.000 Euro bedeutet dies: Wenn Sie diesen Betrag auf Ihrem Sparkonto liegen lassen, wird Ihr Kontoguthaben in zehn Jahren nur noch einer Kaufkraft von heute 8.685 Euro entsprechen.

Deshalb ist es zurzeit nicht sinnvoll, alle Ersparnisse auf Sparkonten liegen zu lassen, da das Kapital im Laufe der Zeit durch die Inflation aufgezehrt wird. Das kann ein Problem sein, besonders wenn Sie für ein bestimmtes Projekt sparen, für das Alter vorsorgen oder Ihre Kinder unterstützen wollen.

Oft merkt man nicht, wie sich die Inflation auf die Ersparnisse auswirkt. Man spricht hier von der Geldwertillusion: Sie sehen, dass der Betrag auf dem Sparkonto langsam wächst, merken aber nicht, dass Ihre Kaufkraft langfristig sinkt.

Um seine Kaufkraft zu erhalten und das Verlustrisiko zu verringern, ist es wichtig, nicht alles auf eine Karte zu setzen und stattdessen seine Anlagen zu diversifizieren.

Diversifikation zum Schutz der Ersparnisse

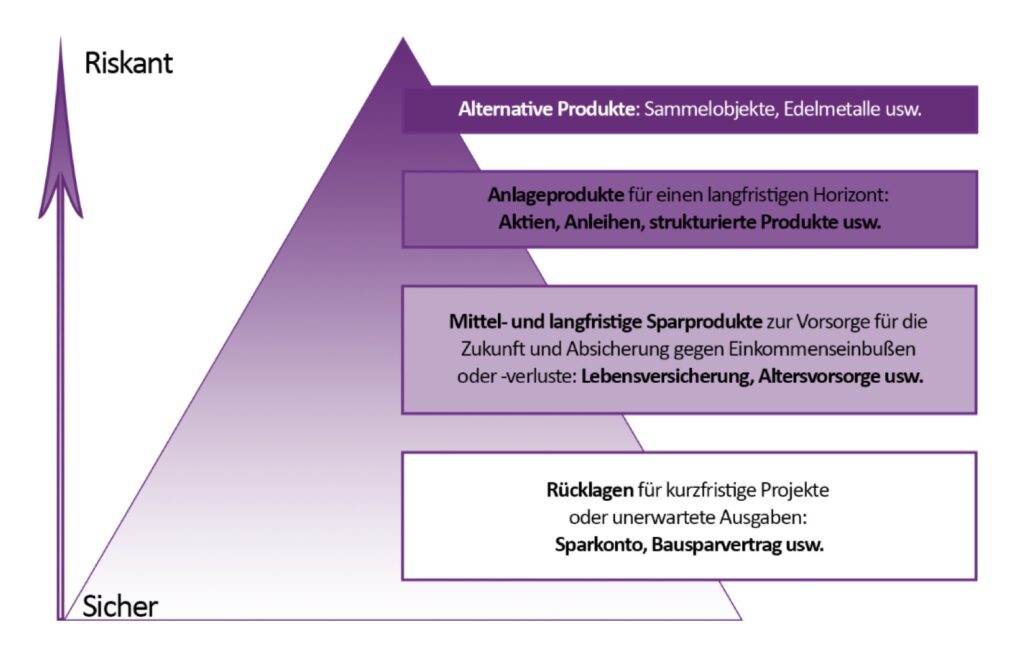

Um seine Kaufkraft zu erhalten und das Verlustrisiko zu verringern, ist es wichtig, nicht alles auf eine Karte zu setzen und stattdessen seine Anlagen zu diversifizieren. Es kann helfen, das eigene Vermögen wie eine mehrstufige Pyramide zu betrachten, um das Bedürfnis nach finanzieller Sicherheit und Kapitalwachstum miteinander in Einklang zu bringen.

Im unteren Teil dieser Anlagepyramide befinden sich kurzfristige, sichere Anlagen, die schnell in Bargeld umgewandelt werden können. Weiter oben sind längerfristige Anlagen angesiedelt, die weniger liquide und risikoreicher sind, aber in der Regel eine höhere Rendite bieten.

Sie sollten daher mehrere Arten von Anlagen kombinieren, um eine höhere Rendite auf Ihre Ersparnisse zu erzielen und die Auswirkungen der Inflation zu begrenzen: Sparkonto, Lebensversicherung, Altersvorsorgevertrag, Finanzprodukte, alternative Anlagen usw. Dabei kommt es darauf an, ein ausgewogenes Verhältnis zwischen sicheren und risikoreichen Anlagen mit mittel- bis langfristigem Horizont unter Berücksichtigung Ihrer Ziele und Ihres Risikoprofils zu finden. Sprechen Sie hierüber am besten mit Ihrem Kundenbetreuer!

Diversifizieren Sie Ihre Anlagen, indem Sie einen Teil Ihrer Ersparnisse in Produkte investieren, die höhere Renditen als ein Bankkonto bieten.

Wie Sie Ihre Ersparnisse vor der Inflation schützen

Um Ihr Erspartes vor der Inflation zu schützen und mehr aus Ihrem Geld zu machen, sollten Sie Ihre Anlagen diversifizieren, indem Sie einen Teil Ihrer Ersparnisse in Produkte investieren, die höhere Renditen als ein Bankkonto bieten. Sie können sich auch für riskantere alternative Anlagen und materielle (physische) Vermögenswerte entscheiden, die einen inneren Wert haben.

-

- Mit Aktien lässt sich die Inflation dank der im Vergleich zu sicheren Anlagen höheren Renditeaussichten ausgleichen. Die mögliche Ausschüttung von Dividenden sollte ebenfalls berücksichtigt werden. Allerdings sollten Sie die Wertpapiere, in die Sie investieren, sorgfältig auswählen und sich der Risiken bewusst sein, die Sie eingehen.

- Die Preise von Immobilien folgen in der Regel der langfristigen Inflationsentwicklung. In Luxemburg waren die Preise lange Zeit schneller gestiegen als die Inflation, doch der Sektor befindet sich in einem starken Abschwung. Wenngleich es auf die Lage und Art der Immobilie ankommt, ist ein Immobilieninvestment eine gute Möglichkeit, einen realen Vermögensverlust zu vermeiden, vorausgesetzt, der Markt erholt sich relativ schnell.

- Alternative Anlagen wie Rohstoffe (Holz, Energie, Agrarprodukte usw.) und vor allem Gold – das als sichere Anlage gilt – ermöglichen es, einen Teil seines Vermögens vor der Geldentwertung zu schützen. Luxusgüter (Kunstwerke, Sammelobjekte, hochwertige Weine usw.) können ebenfalls vor Inflation schützen. Lassen Sie sich gegebenenfalls von einem Experten beraten, um eine fundierte Entscheidung zu treffen.

- …

Achtung: Diese Anlagen können helfen, die Entwertung Ihrer Ersparnisse zu verhindern. Allerdings sind mit einigen von ihnen hohe Risiken verbunden und einige sind eher etwas für erfahrene Anleger! Darüber hinaus handelt es sich dabei zum Teil um Anlagen, die sich nicht schnell in Geld umwandeln lassen und in die man nur mit einem langfristigen Horizont investieren sollte.

Sie wissen nun, wie sich die Inflation auf Ihre Ersparnisse auswirken kann. Traditionelle Sparprodukte sind zwar nach wie vor unverzichtbar, daneben gibt es jedoch auch alternative Lösungen, mit denen Sie Ihr Vermögen bewahren können.

Wenden Sie sich an Ihren Kundenbetreuer. Er hilft Ihnen, die Spar- und Anlageprodukte auszuwählen, die am besten zu Ihnen passen, und gibt Ihnen die Unterstützung, die Sie benötigen.

1 Der Realzins wird anhand folgender Formel berechnet: [(1 + Nominalzins der Anlage) / (1 + Inflationsrate)] – 1.

Immobilienkredit

Immobilienkredit Persönlicher Kredit

Persönlicher Kredit Sparguthaben

Sparguthaben