Et si investir faisait partie de votre quotidien?

Entre le travail, la famille, les tâches ménagères, les achats et les sorties, vos journées ressemblent davantage à un sprint qu’à une promenade de santé. Difficile de penser à tout. Pourtant, vous ne manquez pas votre rendez-vous chez le médecin, vous trouvez le temps de faire un peu de sport et vous n’oubliez pas de vous brosser les dents tous les jours. Bref, vous prenez quotidiennement soin de votre bien-être physique. Et si vous en faisiez de même avec votre bien-être financier!

Lorsqu’on pense à son budget, on a souvent le nez sur les innombrables dépenses à gérer avec des revenus limités: ordres permanents, achats exceptionnels, factures imprévues et petits extras pour se faire plaisir. On gère comme on peut et il ne reste presque rien à mettre de côté à la fin du mois. Bien sûr, on se dit qu’il est temps de faire preuve de plus de discipline budgétaire afin de se constituer un petit capital et de le faire fructifier. Cela fait un moment qu’on y pense et, cette fois, on a réellement la volonté de s’y mettre… demain.

Je commence demain!

Nous avons tous tendance à survaloriser le présent au détriment de notre futur, à privilégier la gratification immédiate plutôt qu’une gratification plus tardive, même supérieure. Se projeter dans le futur requiert un effort d’abstraction et donc une discipline accrue. Alors on procrastine au lieu d’agir. En finance comportementale, ce manque de tempérance appelé biais «présent» nous pousse à privilégier la consommation immédiate et à remettre à plus tard les décisions importantes, comme l’élaboration d’un plan financier pour se constituer un capital. Pourquoi? Parce que les produits d’épargne et d’investissement vous privent de ressources immédiatement disponibles en vue de disposer de ressources supplémentaires demain.

Nous avons tous tendance à survaloriser le présent au détriment de notre futur, à privilégier la gratification immédiate à une gratification plus tardive, même supérieure.

Un autre biais cognitif freine notre motivation à épargner ou investir: l’aversion à la perte. Prendre la décision d’épargner chaque mois un certain montant sera d’abord ressenti comme une désagréable diminution de revenus immédiatement disponibles. Notre cerveau nous dit que tout va bien et que c’est pour notre bien, mais la perte ressentie constitue malgré tout un frein puissant. Le meilleur remède contre ce biais est de ne pas devoir refaire l’effort de décider chaque mois. Comment? En instaurant un ordre permanent vers son compte dédié aux investissements futurs. Dit autrement, l’investissement doit faire partie de votre quotidien!

Encore faut-il savoir comment épargner et investir. Gérer au mieux votre argent demande un plan financier solide et équilibré. Ce plan doit permettre de bien vivre aujourd’hui, préparer demain et permettre de faire face aux imprévus et aux accidents de la vie, tant pour vous que pour vos proches. C’est possible, à condition de faire les choses dans l’ordre.

S’appuyer sur un plan financier solide

En matière d’épargne et d’investissement, il n’existe pas une seule approche qui convient à tous les profils. Au contraire, la bonne stratégie dépend de nombreux facteurs comme votre situation actuelle, vos moyens disponibles, vos projets de vie et votre profil d’investisseur. De plus, il est important de rappeler qu’investir dans des produits financiers comporte des risques de perte en capital et que les avantages fiscaux dépendent de votre situation juridique et fiscale. Il faut en avoir conscience avant de se lancer.

S’il existe 1000 possibilités d’investissement, il existe une approche saine pour se constituer progressivement un capital et le faire fructifier.

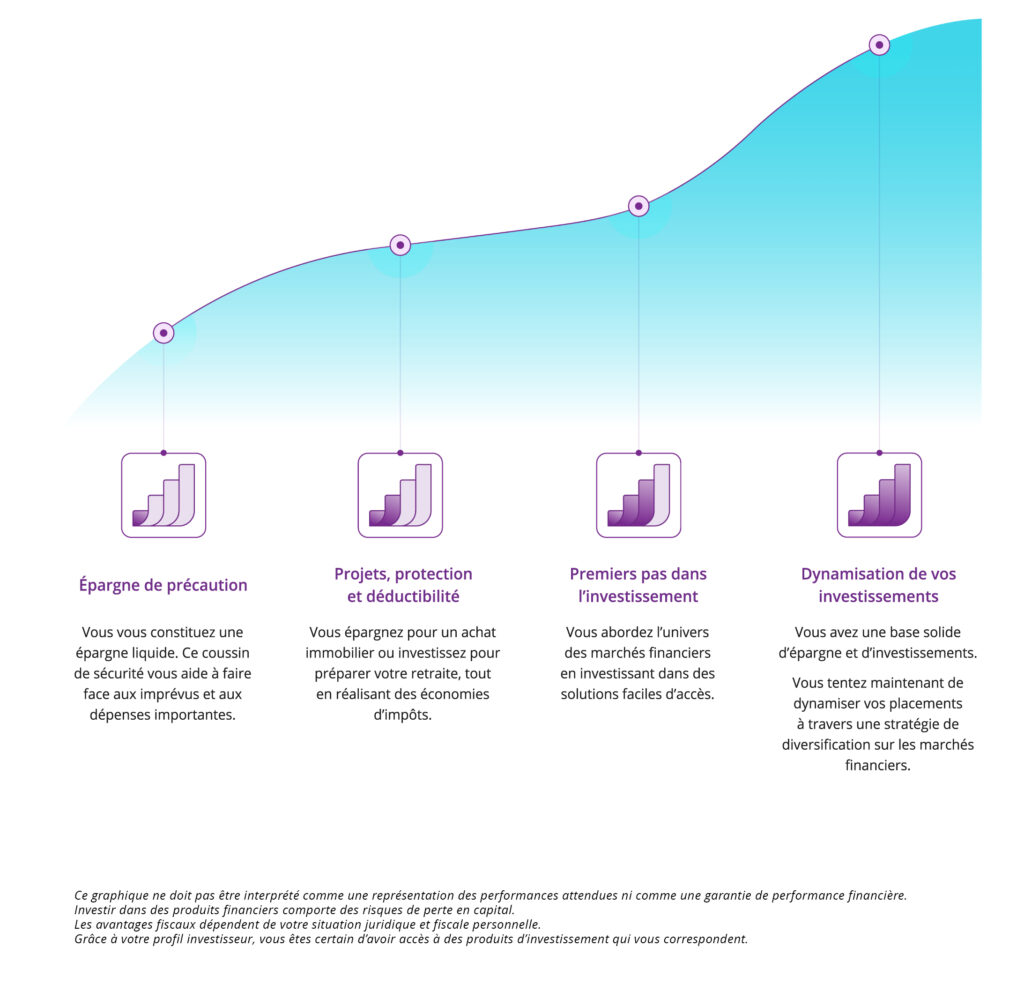

Avant de se lancer, il est important d’avoir en tête la pyramide des investissements ou, selon une autre manière de le présenter, de bien visualiser les différentes étapes de progression logiques sur la courbe de l’investissement. En effet, s’il existe 1000 possibilités d’investissement, il existe une approche saine pour se constituer progressivement un capital et le faire fructifier.

-

- Étape 1: l’épargne de précaution. Avez-vous les moyens de faire face à une chaudière qui vous lâche ou à une facture inattendue? Il est important de disposer d’un filet de sécurité pour faire face aux imprévus, par exemple un compte épargne alimenté mensuellement via un ordre permanent.

- Étape 2: la protection et la planification. Disposez-vous déjà d’une épargne de précaution? Commencez à planifier votre achat immobilier, à préparer votre retraite ou à vous protéger, vous ainsi que votre famille. Selon les solutions retenues, vous pourriez même profiter d’avantages fiscaux. De quoi préparer demain en étant gagnant dès aujourd’hui.

- Étape 3: les premiers pas dans l’investissement. Vous disposez des moyens pour progresser davantage sur la courbe de l’investissement? La prochaine étape consiste à faire vos premiers pas sur les marchés financiers en optant pour un investissement récurrent dans des solutions faciles d’accès (par exemple flexicav) et avec un niveau de risque adapté à votre profil d’investisseur.

- Étape 4: la dynamisation de vos investissements. Maintenant que vous avez une base solide d’épargne et d’investissement, il est possible de diversifier vos placements et de viser une rentabilité accrue. L’objectif est ici de vous donner les moyens de concrétiser certains projets de vie (résidence secondaire, voyages, etc.), quitte à prendre des risques plus importants et à accepter une certaine volatilité dans la valeur du capital investi. Votre banquier peut vous orienter vers la meilleure option pour vous, qu’il s’agisse de gestion discrétionnaire, d’un contrat conseil ou d’une formule d’execution-only qui consiste à simplement exécuter vos ordres de placements.

Prenez rendez-vous avec votre banquier aujourd’hui!

Pouvez-vous vous situer sur la courbe de l’investissement? Avez-vous identifié les biais cognitifs qui vous empêchent de vous lancer et êtes-vous décidé à ne plus en être la victime? Alors, il n’y a plus qu’à se lancer. À un détail près: vous ne disposez ni de l’expertise, ni du temps pour le faire seul. Pourquoi ne pas vous faire aider par un expert. N’attendez pas demain pour solliciter un rendez-vous avec votre banquier et fixez avec lui un entretien pour passer en revue votre situation, votre profil et vos objectifs. Bénéficier d’un tel entretien présente plusieurs avantages.

-

- Le sur mesure. Prendre le temps de parler de votre épargne et d’éventuels investissements avec un professionnel, c’est la garantie de se poser les bonnes questions et de bénéficier d’une analyse sur mesure. Sur cette base, vous êtes en capacité d’évaluer les bonnes actions à entreprendre par rapport à votre situation.

- L’expertise. Un professionnel en épargne et investissement attirera votre attention sur les produits et services adaptés à vos besoins selon votre positionnement sur la courbe de l’investissement. Il vous proposera des solutions dont vous ignorez peut-être l’existence et vous aidera à mieux comprendre le fonctionnement de chacune d’entre elles.

- L’absence d’engagement. Au terme de l’entretien avec votre banquier, vous demeurez totalement libre de vos choix et n’êtes engagé à rien. Bref, c’est une discussion qui ne vous coûte rien et qui peut améliorer grandement la gestion de vos finances personnelles. Non seulement vous n’avez rien à perdre, mais vous avez aussi tout à y gagner.

- Un premier pas. Avoir une discussion avec votre banquier constitue un premier pas vers une meilleure gestion de vos finances personnelles dans la mesure où, même si vous n’avez en rien décidé, cela rend les choses plus concrètes. À partir de là, il est beaucoup plus simple de ne plus procrastiner et d’aller de l’avant.

Vous souhaitez vous lancer? Commencez aujourd’hui et faites en sorte que l’investissement fasse partie de votre quotidien. C’est la meilleure manière de vous engager sur la voie de la liberté financière.

Prêt logement

Prêt logement Prêt personnel

Prêt personnel Epargne

Epargne